Implementasi Carbon Tax di Indonesia: Optimis atau Realistis?

Kondisi iklim dunia yang semakin memburuk mendorong untuk dirumuskannya suatu kebijakan yang dapat menekan tingkat kenaikan suhu bumi yang kebanyakan berasal dari emisi gas rumah kaca (GRK). Kebijakan carbon tax dirumuskan sebagai suatu solusi atas permasalahan tersebut. Carbon tax adalah pajak yang dikenakan atas aktivitas ekonomi yang berpotensi menghasilkan emisi karbon. Kebutuhan akan kebijakan carbon tax untuk diterapkan di Indonesia cukup penting, mengingat komitmen Indonesia untuk mengurangi jumlah emisi GRK yang tertuang dalam Paris Agreement yaitu perjanjian antar negara yang mengatur tentang pengurangan emisi GRK. Selain itu, perekonomian Indonesia yang juga masih cukup bergantung pada sektor energi yang menghasilkan emisi karbon semakin memperkuat urgensi dari hadirnya suatu kebijakan yang dapat mengurangi emisi tersebut. Beberapa negara telah mulai menerapkan kebijakan carbon tax dengan formula mereka masing-masing yang disesuaikan dengan struktur dan kondisi perekonomiannya. Indonesia sendiri tidak dapat semata-mata langsung menerapkan kebijakan carbon tax tanpa adanya suatu model yang tepat. Berbagai dampak seperti kenaikan harga barang-barang primer pada tingkat akhir yang dirasakan oleh masyarakat juga harus menjadi suatu pertimbangan. Pengalokasian pendapatan yang diterima dari penerapan carbon tax juga harus menjadi faktor yang ditelaah dengan baik agar dapat didistribusikan sebagaimana mestinya tanpa mengurangi tujuan utama dari penerapan carbon tax itu sendiri.

Pendahuluan

Bencana alam yang terus melanda, begitu juga perubahan iklim yang semakin membesar dalam beberapa bulan terakhir merupakan dua aspek yang saling berkaitan. Menurut Gramling (2020), kebakaran hutan yang menimpa benua Australia dan negara bagian California di Amerika Serikat merupakan implikasi dari perubahan iklim yang terjadi di dunia. Kejadian tersebut memiliki kesamaan dengan bencana banjir di Jakarta yang juga disebabkan oleh perubahan iklim. Badan Meteorologi, Klimatologi, dan Geofisika (BMKG) mengatakan bahwa kasus banjir yang terjadi di Jakarta pada bulan November 2020 lalu merupakan pengaruh meningkatnya intensitas hujan dan suhu daratan Jakarta yang secara rata-rata mengalami kenaikan 1,4 derajat celsius setiap tahunnya akibat meningkatnya gas emisi dari tingginya konsentrasi karbon dioksida yang berasal dari transportasi dan pembakaran hutan (Cahya, 2020). Hal ini menunjukkan keterkaitan antara bencana alam yang terjadi di berbagai negara dan dampak dari perubahan iklim yang semakin nyata di masyarakat.

Pada akhir tahun 2019, World Meteorological Organizations (WMO) menyatakan bahwa bumi sedang berada pada kondisi terpanas dalam sejarah (Elleby et al., 2020). Kondisi tersebut merupakan akibat dari adanya peningkatan signifikan pada emisi karbon global yang mencapai rekor tertinggi hingga 36,44 miliar metrik ton (International Energy Agency, 2020). Akan tetapi, kondisi tersebut menjadi lebih baik pada tahun 2020 ketika banyak negara menerapkan kebijakan pembatasan sosial, sebagaimana Indonesia yang menerapkan kebijakan Pembatasan Sosial Berskala Besar (PSBB). Kebijakan PSBB tersebut menghasilkan kondisi ideal iklim di Indonesia yang ditunjukkan dengan peningkatan Indeks Kualitas Udara (IKU) sebesar 0,65 poin akibat penurunan emisi karbon hingga 18,2% pada akhir tahun 2020 (CNN, 2020; Elleby et al., 2020).

Kondisi yang dihasilkan dari ketidaksengajaan akibat PSBB ini sangat mencerminkan situasi yang menjadi komitmen Indonesia atas Paris Agreement yang diratifikasi dalam Undang-Undang Nomor 16 Tahun 2016 tentang Pengesahan Paris Agreement to the United Nations Framework Convention on Climate Change (Persetujuan Paris atas Konvensi Kerangka Kerja Perserikatan Bangsa-Bangsa mengenai perubahan Iklim). Paris Agreement menjadi suatu pilar penting dalam isu world climate change disebabkan perjanjian internasional pertama yang memiliki kekuatan hukum mengikat dan berhasil melibatkan banyak negara di dunia. Tujuan disepakatinya Paris Agreement untuk memperkuat respons global terhadap ancaman perubahan iklim dalam konteks pembangunan berkelanjutan dan usaha pengentasan kemiskinan (UNFCCC, 2020). Tujuan tersebut juga tercantum dalam Pasal 2 Undang-Undang Nomor 16 Tahun 2016 yang dapat dicapai dengan mengupayakan pembatasan kenaikan suhu serta penyesuaian diri terhadap dampak dari climate change. Keterlibatan Indonesia dalam Paris Agreement mendorong Indonesia untuk ikut aktif dalam upaya pengurangan emisi karbon.

Pada kenyataannya, Indonesia masih dihadapkan pada masalah-masalah yang bertentangan dengan tujuan Paris Agreement, salah satunya adalah deforestasi hutan dan alih fungsi lahan akibat kepentingan melindungi ekspor minyak sawit (Aisya, 2019). Selain itu, kebijakan sektoral Indonesia tidak konsisten dengan tujuan Paris Agreement, terutama berkaitan dengan penggunaan energi batu bara dan efisiensi energi di bidang industri (Mursanti & Tumiwa, 2018). Hal tersebut dipertebal dengan data BMKG pada tahun 2019 yang menunjukkan Indonesia menempati urutan ketiga terpanas dengan anomali suhu udara tahunan sebesar 0,6°C dan suhu udara rata-rata sebesar 27,2°C.

Dalam menanggulangi permasalahan iklim tersebut, Indonesia sebenarnya sudah melakukan beberapa usaha, salah satunya adalah dengan program REDD+ (Reducing Emissions from Forest Deforestation and Degradation) yang berhasil menurunkan angka deforestasi hingga 60% di tahun 2017 (WRI Indonesia, 2019). Terlepas dari kesuksesan program REDD+ yang dilaksanakan Indonesia, sampai saat ini belum terlihat program ataupun upaya serius dari pemerintah dalam hal pengurangan emisi karbon dari penggunaan fossil fuels. Padahal, mayoritas emisi gas rumah kaca yang dihasilkan oleh Indonesia berasal dari sektor energi (Katadata, 2021). Bowen (2011) dan Boyce (2018) menyebutkan bahwa implementasi carbon pricing melalui dua instrumen berupa pajak karbon (carbon tax) atau dengan menetapkan batasan emisi (cap-and-trade), dapat menjadi alat yang ampuh untuk mendorong pengurangan emisi dan memacu inovasi dalam teknologi yang rendah karbon di semua sektor ekonomi. Namun, dari kedua cara itu, beberapa analisis mengklaim bahwa penerapan carbon tax (pajak karbon) lebih unggul bila dibandingkan mekanisme cap-and-trade dalam hal kemampuan untuk mencapai distribusi yang adil atas policy burden antara perusahaan dan konsumen (Goulder dan Schein, 2013).

Selayang Pandang

Environmental Tax Reform (ETR) merupakan reformasi pergeseran objek pajak penghasilan (income tax), ke objek pajak atas aktivitas yang menimbulkan eksternalitas negatif terhadap lingkungan (Chiroleu-Assouline & Fodha, 2011). Mekanisme ETR dilakukan dengan cara mensubstitusi sebagian penerimaan negara atas pajak penghasilan dengan penerimaan negara atas pajak lingkungan. Substitusi tersebut dilakukan dengan mengurangi tarif pajak penghasilan dan menutup selisih pengurangan tersebut melalui pemungutan pajak atas aktivitas perekonomian yang menimbulkan eksternalitas negatif pada lingkungan (Kresna et al., 2014).

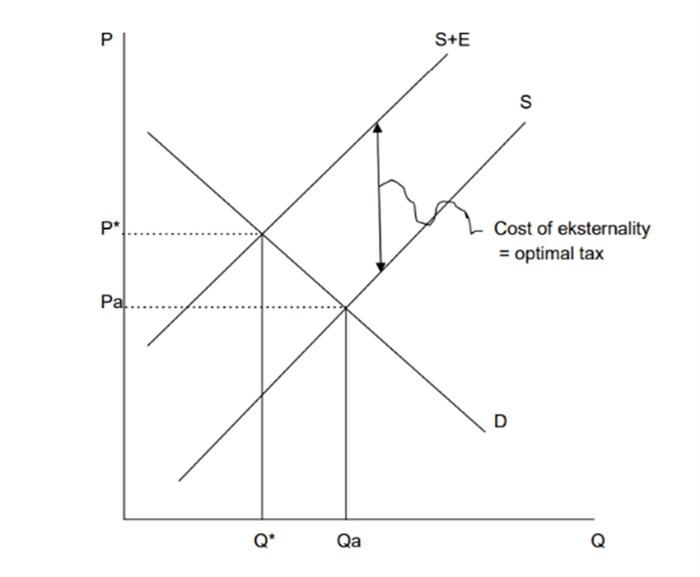

Pajak merupakan salah satu bentuk alternatif sederhana dari pendekatan ekonomi pasar guna mengatasi eksternalitas negatif terhadap lingkungan (British Columbia Ministry of Finance, 2013). Pemungutan pajak atas eksternalitas negatif yang ditimbulkan oleh aktivitas perekonomian disebut pigouvian tax (British Columbia Ministry of Finance, 2013). Eksternalitas negatif tersebut dapat ditimbulkan ketika aktivitas ekonomi dari suatu pihak menimbulkan dampak negatif terhadap pihak yang dirugikan (Prasetyia, 2012). Hal ini mengakibatkan munculnya biaya eksternal (external cost) yang ditanggung oleh pihak yang dirugikan, tetapi tidak dapat direfleksikan dalam harga pasar. Dengan adanya pigouvian tax, pihak-pihak yang menimbulkan eksternalitas negatif harus membayar pajak atas dampak yang dibuat.

Pungutan pajak (pigouvian tax) ini tentunya menimbulkan peningkatan harga yang selanjutnya dapat berdampak pada pengurangan produksi dan permintaan (Gambar 2). Pada mulanya, titik ekuilibrium pada grafik tersebut menunjukkan adanya kuantitas dan harga pada titik Qa dan P*. Akan tetapi, aktivitas ekonomi yang dilakukan menimbulkan adanya biaya eksternal (external cost) harus ditanggung oleh pihak yang dirugikan. Pemungutan pajak atas biaya eksternal yang ditimbulkan tersebut dapat mengakibatkan pergeseran kurva mendekati titik awal sehingga titik keseimbangan (equilibrium) bergeser ke titik (Q*, Pa). Konsekuensi pemungutan pajak atas biaya eksternal yang ditimbulkan tersebut mengakibatkan harga pasar semakin tinggi sehingga berdampak pada permintaan (demand) yang semakin menurun.

Berkaca pada pigouvian tax, terdapat instrumen carbon tax, yaitu jenis pajak yang dikenakan atas aktivitas ekonomi yang berpotensi menghasilkan emisi karbon (British Columbia Ministry of Finance, 2013; Masykur dan Sudrajat, 2011). Kadar karbon yang ditimbulkan oleh penggunaan bahan bakar fosil dapat menimbulkan adanya eksternalitas negatif terhadap lingkungan. Eksternalitas negatif yang ditimbulkan di antaranya adalah perubahan iklim dan lingkungan. Selama ini, aktivitas perekonomian yang dilakukan oleh masyarakat tidak pernah menanggung eksternalitas negatif, terutama berkaitan dengan penggunaan bahan bakar fosil (Kresna et al., 2014). Berdasarkan konsep pigouvian tax sebelumnya, implementasi pajak karbon disinyalir dapat menurunkan permintaan atas penggunaan bahan bakar fosil secara keseluruhan.

Atas dasar teori permintaan dan penawaran tersebut, tidak adanya carbon tax tentunya akan menimbulkan tidak terkontrolnya penggunaan produk penghasil emisi sehingga semakin meningkatkan Gas Rumah Kaca (GRK), khususnya emisi karbon (Kresna et al., 2014). GRK merupakan gas yang memerangkap radiasi matahari di atmosfer sehingga menimbulkan efek rumah kaca yang mendorong peningkatan suhu bumi. Selain itu, emisi karbon dapat menimbulkan eksternalitas negatif atas lingkungan yang akan menimbulkan biaya sosial sehingga dapat mengakibatkan adanya kegagalan pasar (market failure) (World Bank Group, 2017). Dengan adanya carbon tax, kegagalan pasar tersebut dapat dikurangi dengan menambahkan biaya sosial yang ditimbulkan ke dalam harga bahan bakar fosil di pasar (Ratnawati, 2016). Penambahan biaya sosial ke dalam harga jual tentunya berdampak terhadap peningkatan harga pasar bahan bakar fosil sehingga hal tersebut diharapkan dapat berdampak terhadap penurunan permintaan oleh pengguna.

Urgensi Implementasi Carbon Tax di Indonesia

Nationally Determined Contribution (NDC) sebagai bagian dari Paris Agreement berisi pernyataan komitmen negara-negara pihak untuk mengurangi emisi karbon dalam rangka mengatasi masalah perubahan iklim. Hal ini menjadi urgensi Indonesia dalam mengerahkan upaya kontribusi penurunan emisi untuk menepati komitmennya. Indonesia sendiri berkomitmen untuk mengurangi emisi karbon sebesar 29 persen dengan usaha sendiri dan 41 persen dengan dukungan pihak eksternal yang berusaha direalisasikan pada tahun 2030 (KESDM, 2016).

Namun demikian, berdasarkan data dari BP Statistical Review of World Energy 2020, emisi karbon dunia meningkat sebesar 0,5 persen di tahun 2019 dan Indonesia menjadi penyumbang emisi karbon ketujuh terbesar dengan proporsi 1,8 persen dunia. Salah satu sektor yang berkontribusi banyak atas emisi karbon adalah sektor kehutanan yang diakibatkan oleh deforestasi, degradasi lahan, dan kebakaran lahan gambut. Selain itu, penggunaan bahan bakar untuk industri, rumah tangga, dan transportasi kendaraan membuat sektor energi menjadi penyumbang emisi karbon kedua terbesar di Indonesia (Prihatno et al., 2020).

Menanggapi hal ini, Pemerintah Indonesia menyusun dan menjabarkan strategi implementasi NDC yang akan dilakukan dalam tiga tahap (Masripatin et al., 2017). Tahap pertama, persiapan prakondisi yang harus diselesaikan sebelum tahun 2020. Tahap kedua, implementasi dari periode komitmen pertama yang dimulai pada tahun 2020 sampai dengan tahun 2030. Tahap ketiga, pemantauan dan review NDC selama periode komitmen.

Pada sektor kehutanan, kontribusi penurunan emisinya hanya sebesar 4,71% dari target 17,2%. Target ini akan direalisasikan dengan menekan laju deforestasi, memberantas pembalakan liar, meningkatkan laju pertumbuhan tanaman, merestorasi gambut, dan merehabilitasi lahan tidak produktif (KESDM, 2016). Sejauh ini, pemerintah telah menerbitkan Peraturan Pemerintah Nomor 1 Tahun 2016 tentang Badan Restorasi Gambut dan Peraturan Menteri Nomor P.83/2016 tentang Perhutanan Sosial yang dilanjutkan dengan penerbitan Peraturan Pemerintah Nomor 88 tahun 2017 tentang Penyelesaian Penguasaan Tanah dalam Kawasan Hutan sebagai solusi penyelesaian konflik lahan supaya laju deforestasi dan pembalakan liar dapat diberantas.

Sementara pada sektor energi, kontribusi penurunan emisinya hanya sebesar 3,28% dari target 11%. Terdapat beberapa upaya yang dapat diterapkan untuk mengurangi tingkat emisi, seperti efisiensi penggunaan energi final, pemanfaatan Clean Coal Technology (CCT), produksi listrik Energi Baru Terbarukan (EBT), dan lainnya (KESDM, 2016). Transisi menuju energi terbarukan dan pengoptimalan konservasi energi merupakan langkah yang krusial dalam rangka mitigasi perubahan iklim (Wongkar et al., 2020).

Namun, tren kebijakan beberapa tahun belakangan menunjukkan adanya peningkatan pengembangan energi fosil, khususnya batu bara. Pengesahan Revisi Undang-Undang Minerba dan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja juga semakin mempermudah dengan memberikan insentif untuk industri batu bara. Selain itu, upaya konservasi energi yang memiliki potensi menurunkan tingkat emisi dengan signifikan masih belum menjadi fokus pemerintah (Wijaya et al., 2017). Meskipun telah memiliki peraturan terkait, yaitu Peraturan Pemerintah Nomor 70 Tahun 2009, pengimplementasiannya masih belum jelas yang ditambah dengan minimnya insentif untuk mendorong konservasi energi.

Untuk saat ini, Indonesia terkesan sulit untuk menepati komitmen yang tercantum dalam NDC. Hal tersebut disebabkan oleh banyaknya gap antara rencana dan realisasinya, terutama pada sektor energi yang masih ditemukan inkonsistensi dalam upaya pelaksanaan strategi implementasi NDC. Melihat penerapan carbon tax di Islandia yang dimulai sejak tahun 2010, Islandia telah berhasil menurunkan tingkat emisi karbon hingga 72,5 persen dari target NDC dalam 10 tahun penerapannya. Bahkan di tahun 2021, Islandia memperbarui target komitmen NDC menjadi sebesar 55 persen (Government of Iceland, 2021).

Berkaca dari 10 tahun penerapan carbon tax di Islandia, Indonesia juga memiliki kemungkinan dapat mengurangi emisi dan mencapai target komitmen NDC di tahun 2030. Selain menurunkan emisi Gas Rumah Kaca (GRK), diharapkan juga dapat meningkatkan perekonomian negara dan kesejahteraan masyarakat, serta membantu memenuhi target investasi untuk EBT, yaitu sekitar Rp 535 triliun (EBTKE, 2019). Jika dianalisis dari rata-rata carbon tax rate dunia, yaitu 11,3 US$, dan jumlah rata-rata tahunan emisi GRK Indonesia, yaitu 1,5 miliar ton CO2e, Indonesia dapat menerima pendapatan dari carbon tax sebesar Rp 17 miliar per tahun (Badan Pusat Statistik, 2019; Irama, 2019; The World Bank, 2020).

Namun demikian, terdapat beberapa hal yang harus diperhatikan sebelum carbon tax diterapkan di Indonesia, seperti kenaikan harga bahan bakar fosil berdampak pada biaya produksi yang menyebabkan unemployment akibat penghematan biaya ataupun inflasi yang mempengaruhi daya beli masyarakat dan tingkat investasi (Selvi et al., 2020). Efek samping penerapan carbon tax tersebut dapat diminimalisasi dengan perencanaan sistem perpajakan ideal dan transparansi pengalokasian penerimaan carbon tax seperti yang diberlakukan di Swedia. Kepercayaan masyarakat kepada pemerintah juga menjadi alasan sukses dan efektifnya pengimplementasian carbon tax di Swedia (Funkeand & Mattauch, 2018).

Komparasi Implementasi di Berbagai Negara

Sebelum melihat potensi penerapan carbon tax di Indonesia, terdapat berbagai negara yang telah terlebih dahulu mengimplementasikannya, khususnya di benua Eropa. Finlandia menjadi negara pertama yang mengimplementasikan kebijakan carbon tax pada tahun 1990 (Khastar et al., 2020), lalu diikuti dengan negara-negara lainnya hingga benua Asia seperti China dan Jepang. Setiap negara yang mengimplementasikan carbon tax, tentunya memiliki sistem pemajakannya masing-masing yang disesuaikan dengan struktur dan kondisi ekonominya. McKibbin et al. (2007) menyatakan bahwa dalam membandingkan perekonomian suatu negara secara internasional, pendekatan menggunakan Purchasing Power Parity (PPP) lebih baik digunakan dikarenakan menggambarkan situasi ekonomi suatu negara lebih nyata dengan turut memperhitungkan faktor domestik seperti hasil dan produktivitas.

PPP atau hukum satu harga (the law of one price) merupakan suatu pernyataan dalam ilmu ekonomi yang mengatakan bahwa suatu barang yang sama tidak boleh memiliki perbedaan harga pada tempat yang berbeda di waktu yang bersamaan (Mankiw, 2008). Selanjutnya, pendekatan menggunakan PPP lebih tepat digunakan ketika ingin membandingkan perekonomian antarnegara yang memiliki mata uang yang berbeda. Oleh karena itu, ketika ingin membandingkan perekonomian suatu negara, selain menggunakan Pendapatan Domestik Bruto (PDB) sebagai faktor yang mencerminkan perekonomian suatu negara secara utuh, diperlukan juga PPP sebagai suatu faktor yang menyamaratakan negara-negara tersebut.

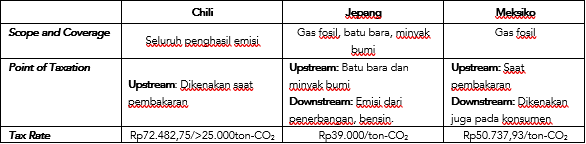

Berdasarkan data realisasi Penerimaan Negara Bukan Pajak (PNBP) dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2019, PNBP Indonesia masih bergantung dengan pendapatan yang berasal dari sektor energi yang menyumbang PNBP terbesar sejumlah Rp 172,9 triliun sehingga apabila ingin mengomparasikan Indonesia dengan negara lain, maka harus dengan negara yang memiliki kesamaan dengan Indonesia yaitu negara yang pendapatannya juga masih banyak berasal dari sektor energi (CNN Indonesia, 2020). Indonesia dalam (World Bank Group, 2015) berdasarkan Gross Domestic Product (GDP) per PPP sektor energi, memiliki tingkat indikator sebesar 11,6. Selanjutnya masih dalam (World Bank Group, 2015), terdapat tiga negara lain yang memiliki hasil yang tidak jauh dari Indonesia yaitu Chili sebesar 11,3, lalu Jepang sebesar 11,8, dan Meksiko sebesar 11,9. Negara-negara tersebut dapat dijadikan acuan bagi Indonesia untuk membandingkan pengimplementasian carbon tax dikarenakan adanya kesamaan dari sisi GDP per PPP dari sektor energi.

Secara umum, dalam pengimplementasian carbon tax, terdapat tiga hal yang perlu diperhatikan yaitu ruang lingkup pemajakan (scope and coverage), aspek pengenaan pajak (point of taxation), dan yang terakhir adalah tarif pemajakan (tax rate) (Bordoff & Larsen, 2018). Berikut merupakan tabel metode pengimplementasian carbon tax di negara Chili, Jepang, dan Meksiko.

Pengenaan carbon tax yang dilakukan pada sektor-sektor tersebut tentunya memiliki rasionalisasi dan dasar pemajakan yang kuat. World Resources Institute (2015) menyatakan bahwa bentuk kontribusi negara dalam hal memitigasi emisi gas rumah kaca (GRK) sebagaimana yang terdapat dalam Intended Nationally Determined Contributions (INDC) dapat dilakukan melalui berbagai cara di mana salah satunya adalah melalui pengeluaran kebijakan di bidang perpajakan. Oleh karena itu, negara Chili, Jepang, dan Meksiko yang semuanya tergabung dalam Paris Agreement serta memiliki NDC masing-masing, memilih untuk mengimplementasikan carbon tax pada sektor energi sesuai dengan NDC yang telah negara tersebut susun.

Menakar Kerangka Model Indonesia

Untuk mengimplementasikan carbon tax di Indonesia, terdengar sulit karena terdapat kesulitan politik dalam menerapkan kebijakan carbon tax, terutama dalam menerapkan tarif yang tinggi dalam mendorong transformasi rendah karbon (Bumpus, 2014). Namun, meskipun banyak literatur yang mencatat bahwa pajak karbon merupakan ‘non-starter politik’ yang tidak populer pada tahun 2012, empat tahun setelahnya memiliki tanggapan publik yang relatif positif atau netral (Harrison, 2012; Horne et al., 2012; Pembina, 2011; Rabe dan Borick, 2012). Oleh karena itu, mendesain carbon tax dengan terus mempertimbangkan aspek politik sama halnya melihat carbon tax dari kaca mata ketidakmungkinan.

Bordoff & Larsen (2018) mengklasifikasikan poin-poin penting dalam mendesain kebijakan carbon tax. Pertama, scope and coverage, yaitu berkaitan dengan ruang lingkup atau kisaran emisi yang dikenai pajak, baik sektor ekonomi tertentu atau berlaku untuk keseluruhan sistem energi dan non-energi. Kedua, point of taxation yang berkaitan dengan titik spesifik dalam rantai pasokan tempat pajak dikenakan. Ketiga, tax rate yang selalu menjadi poin kontroversial dalam implementasi carbon tax karena tax rate ini lebih eksplisit dalam implementasinya dibandingkan dengan mekanisme cap-and-trade.

Pertama, dari sisi scope and coverage, basis carbon tax ditentukan berdasarkan jumlah kumulatif emisi GRK pada titik perpajakan (point of taxation) yang dikenai pajak lalu dikurangi dengan pengecualian atau kredit pajak. Pada dasarnya, semakin luas cakupan yang dikenai pajak, semakin efektif dan efisien untuk lingkungan dikarenakan meningkatnya peluang dalam mengurangi GRK (Kennedy et al., 2015). Namun, The Breakthrough Institute (dalam Bordoff dan Larsen, 2018) menambahkan bahwa memperluas cakupan juga memperluas jumlah kelompok yang menerima kewajiban pajak karbon sehingga berpotensi mendorong potensi oposisi politik terhadap pajak. Ditambah lagi, bertambahnya cakupan juga menambah beban administratif terkait pemantauan dan verifikasi.

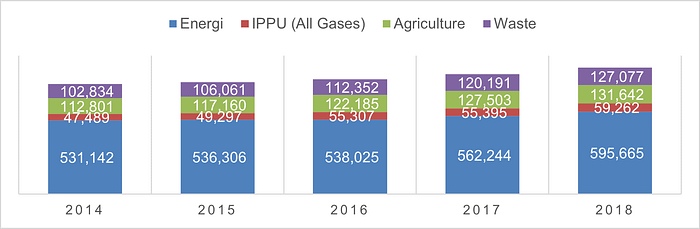

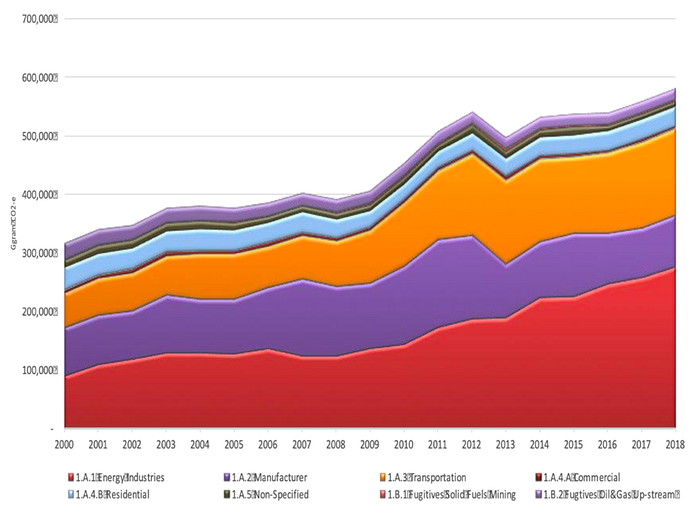

Berdasarkan Gambar 3, sektor yang dominan menyumbang emisi adalah sektor energi. Hal tersebut ditunjukkan dengan data proporsi sektor energi rata-rata 552.676 GgCO2e atau 66% setiap tahunnya. Menempatkan ruang lingkup carbon tax pada sektor energi dapat menjadi referensi pemangku kebijakan karena signifikansi yang ditimbulkan. Ditambah lagi, asas ease of administration perlu diperhatikan dalam melakukan pemungutan sektor yang tidak signifikan seperti proses industri dan penggunaan produk (IPPU), pertanian, dan limbah karena tingginya cost of administration dalam pemungutannya akan menyebabkan inefisiensi dalam penerapannya. Di sisi lain, berdasarkan Gambar 4, terdapat berbagai bauran emisi dari sektor energi yang harus menjadi poin pertimbangan walaupun signifikansi dari setiap sektor tidak mendominasi. Hal yang terpenting dalam memilih sektor energi mana yang akan dipajaki juga menjadi hal terpenting, terutama dalam melihat cost of collection dan sektor yang sulit untuk dipajaki.

Kedua, dari sisi point of taxation, dibutuhkan pertimbangan ruang lingkup yang diinginkan, efisiensi administrasi, infrastruktur pelaporan emisi yang ditimbulkan serta politik. Idealnya, point of taxation seharusnya ditempatkan pada cakupan emisi yang terbesar, jumlah entitas yang dikenakan sedikit, serta tidak terjadi double taxation karena kunci dari aspek ini adalah efisiensi administrasi (Kaufman et al., 2016). Pada dasarnya, pajak pada emisi karbon dapat dikenakan di level hulu (titik produksi bahan bakar), level hilir (titik konsumsi bahan bakar), atau titik di antara hulu dan hilir. Pada level hulu, dirasa lebih menarik karena mencakup emisi hingga sektor penggunaan akhir tanpa dilakukan tracing hingga penghasil emisi dan pembayaran pajak dari jutaan penghasil emisi hilir (Bordoff dan Larsen, 2018, hlm. 25–26). Di sisi lain, pendukung pendekatan hilir memiliki rasionalisasi bahwa carbon tax seharusnya dikenakan mendekati titik konsumsi karena konsumen, seperti kendaraan, bangunan, dan pembangkit listrik, merupakan penghasil GRK yang sebenarnya (Mansur, 2010).

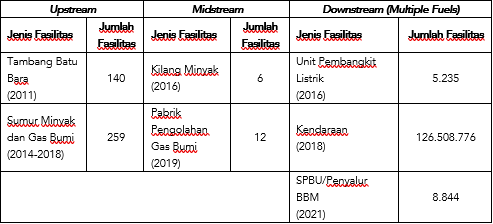

Jika dibandingkan mulai dari level upstream, midstream, hingga downstream, point of taxation dimungkinkan diterapkan dari rentang upstream ataupun midstream, bahkan dimungkinkan untuk menggunakan mekanisme hybrid dengan menerapkan pada penghasil emisi stasioner dengan memperhatikan aspek efisiensi dan efektivitas. Hal tersebut disebabkan jumlah entitas dari kedua level tersebut yang relatif sedikit, seperti pada level upstream terdiri dari tambang batu bara (140 unit), sumur minyak dan gas bumi (259 unit), sedangkan pada level midstream terdiri dari kilang minyak (6 unit) dan pabrik pengolahan gas bumi (14 unit). Di sisi lain, melihat banyaknya entitas yang dikenakan pajak di level downstream seperti pembangkit listrik (5.235 unit), kendaraan (126.508.776 unit), hingga jumlah penyalur bahan bakar minyak (BBM) (8.844 unit), tentunya akan memerlukan cost of taxation yang tinggi dari sisi administrasi. Di sisi lain, pemangku kebijakan dalam menetapkan point of taxation carbon tax di Indonesia perlu melihat dampak yang ditimbulkan, terutama dari sisi eksternalitas.

Terakhir, terkait tax rate terdapat dua skema pendekatan dalam penentuannya yaitu melalui pendekatan pigouvian atau berdasarkan kandungan karbon bahan bakar (Bordoff dan Larsen, 2018). Melalui pendekatan pigouvian murni, perefleksian biaya ekonomi GRK dalam keputusan individu dan perusahaan dapat menggunakan social cost of carbon (SCC) sebagai referensi. SCC merupakan perkiraan biaya sosial (diukur dengan penurunan kesejahteraan) dari setiap ton tambahan GRK yang dilepaskan ke atmosfer pada tahun tertentu. Di sisi lain, tarif dapat didasarkan pada kandungan karbon dari bahan bakar, khususnya bahan bakar fosil. Oleh karena itu, dalam menentukan tax rate, setiap negara memiliki rasionalisasi dalam menentukan tarif, baik menggunakan pendekatan pigouvian maupun kandungan karbon.

Melihat Kemungkinan Implikasi Carbon Tax

Berkaca pada bahasan sebelumnya, penerapan pajak karbon di Indonesia tentunya akan menimbulkan berbagai dampak, khususnya ketika diterapkan pada sektor energi dan tingkat upstream, midtsream, ataupun hybrid. Carbon tax memang dinilai mampu mengurangi emisi karbon yang dikeluarkan, jika dilihat dari beberapa negara pengimplementasi kebijakan tersebut (Selvi et al., 2020). Namun, pajak karbon memiliki kekurangan di antaranya adalah kenaikkan harga produk, peningkatan biaya perusahaan, pelemahan daya saing industri padat energi, serta dampak negatif pada pertumbuhan ekonomi dalam jangka pendek. Oleh karena itu, hal tersebut akan berpengaruh terhadap permintaan pasar yang menurun, penurunan produksi barang, hingga peningkatan pengangguran dan kriminalitas akibat pengurangan tenaga kerja demi menekan biaya produksi (Kennedy et al., 2015; Paramita, 2020).

Menurut Paramita (2020), pajak karbon dikenakan apabila terdapat emisi karbon berlebih dari proses produksi. Sektor utama yang harus membayar pajak adalah industri, selanjutnya pembangkit listrik, transportasi, atau pihak dan sektor lain yang ditetapkan oleh pemerintah berdasarkan perhitungan pajak per ton emisi yang dikeluarkan. Pajak karbon berpotensi meningkatkan pendapatan pemerintah dan dapat dialihkan untuk pemberian insentif atau subsidi di sektor lain, seperti pendidikan, kesehatan, transportasi publik, atau industri hijau. Oleh karena itu, pajak karbon diharapkan mampu menjadi solusi lingkungan, sekaligus menjadi salah satu basis pendapatan negara. Namun, penerapan carbon tax di sektor energi pada level upstream ataupun midstream di Indonesia memerlukan analisis dampak berdasarkan negara lain yang telah mengimplementasikan kebijakan tersebut.

Pertama, Chili menerapkan carbon tax di tingkat hybrid pada sumber penghasil emisi stasioner yang menghasilkan 25.000 ton CO2 per tahun atau fasilitas turbin dan boiler bertenaga 50 Mwt (megawatt thermal) dengan tarif USD 5 per ton CO2 (ICAP, 2021; OECD, 2019). Pajak yang mulai diberlakukan sejak tahun 2017 ini berdampak pada penurunan emisi pencemaran udara lokal. Namun, penerapan pajak ini juga berdampak pada penurunan produksi barang, pekerja, serta upah pekerja yang selanjutnya berdampak pada kenaikan harga. Hal tersebut membuat indeks harga konsumen golongan ekonomi ke bawah harus mengalami kenaikan karena mereka harus mengeluarkan biaya yang lebih tinggi untuk memenuhi kebutuhan listrik serta kebutuhan pokok lainnya (Cristian Mardones & Mena, 2020). Tentunya, hal itu berkaitan dengan Indonesia apabila Indonesia menerapkan carbon tax pada tingkat yang sama. Hal itu disebabkan oleh ketergantungan Indonesia terhadap energi fosil yang berasal dari batubara, minyak, dan gas bumi yang masih menjadi pilihan utama dalam memenuhi permintaan energi nasional hingga tahun 2050 (Dewan Energi Nasional, 2019).

Kedua, Jepang menerapkan carbon tax hampir di seluruh tingkatan pada sektor energi seperti pada level upstream yang akan memberikan pesan pada rumah tangga untuk mengurangi konsumsi listrik mereka dan downstream rumah tangga cenderung lebih selektif terhadap penggunaan barang-barang yang memerlukan banyak energi (Ayu Washizu & Nakano, 2021; Inoue et al., 2021). Akan tetapi, dampak yang ditimbulkan pajak ini terhadap penurunan emisi relatif kecil karena tarif pajaknya yang relatif kecil sehingga insentif yang diberikan untuk perubahan gaya hidup agar lebih ramah lingkungan pun relatif kecil (Lee et al., 2012). Hal tersebut disebabkan oleh kecilnya persentase ketersediaan renewable energy (11,1%) sehingga masyarakat Jepang tidak memiliki pilihan lain selain tetap bergantung pada sumber energi fosil yang tersedia sebanyak 87,4% (Ministry of Economy & Energy, 2018). Dengan melihat dampak yang terjadi di Jepang, mungkin saja Indonesia juga mengalami hal yang serupa apabila mengimplementasikan pajak karbon pada sektor energi mengingat energi fosil masih menjadi pilihan utama dalam pemenuhan energi nasional hingga tahun 2050 (Dewan Energi Nasional, 2019).

Namun, dampak yang ditimbulkan oleh pajak karbon tidak selalu negatif. Ada beberapa negara pengimplentasi pajak karbon yang cukup berhasil dalam hal dampak positif yang ditimbulkan lebih besar dibandingkan dampak negatifnya. Sebagai contoh, Irlandia menerapkan pajak karbon pada tingkat downstream karena pajak tersebut diterapkan hampir untuk semua bahan bakar fosil yang digunakan oleh rumah, kantor, kendaraan, dan pertanian, berdasarkan emisi CO2 masing-masing bahan bakar (Rosenthal, 2012). Meskipun menaikkan harga minyak tanah, bensin, dan minyak, Irlandia mengalami penurunan emisinya lebih dari 15% sejak tahun 2008 (Murphy, 2015). Selain itu, beban pajak penghasilan pun diturunkan oleh pemerintah dengan mengalokasikan dana hasil dari pajak karbon (Conefrey et al., 2013). Selain itu, sikap Irlandia dalam menyikapi kebijakan ini juga dinilai positif karena mereka segera beralih menggunakan bahan bakar yang ramah lingkungan serta mulai beralih menggunakan kendaraan yang lebih rendah emisi (Rosenthal, 2012).

Alokasi Pendapatan Hasil Carbon Tax

Berbicara mengenai carbon tax, rasanya tidak cukup berhenti sampai pada pembahasan mengenai konsep pengenaan pajaknya. Unsur penting lainnya adalah bagaimana pendapatan dari pajak itu digunakan oleh pemerintah (Gevrek & Uyduranoglu, 2015). Alokasi dan distribusi dari pendapatan pajak secara umum menjadi kunci untuk menunjukkan keadilan dalam instrumen perpajakannya (Kallbekken et al., 2011). Carl & Fedor (2016) dalam jurnalnya menyampaikan bahwa ada tiga bentuk alokasi pendapatan yang umum digunakan oleh negara-negara yang menerapkan carbon tax, yaitu alokasi untuk green spending, masuk ke dalam anggaran umum (general funds), dan revenue recycling.

Lebih lanjut, dijelaskan bahwa alokasi untuk green spending artinya pendapatan pajak tersebut digunakan untuk membiayai semua pengeluaran yang berkaitan dengan lingkungan, misalnya mitigasi perubahan iklim dan pembiayaan infrastruktur energi terbarukan sebagai bentuk investasi rendah karbon (Burke et al., 2019). Bentuk alokasi inilah yang disebut juga dengan konsep earmarking dari pajak, dimana pendapatan yang didapat dialokasikan secara khusus untuk membiayai aktivitas yang berkaitan dengan nature dari pemungutan carbon tax (Marron & Morris, 2016). Penggunaan konsep earmarking terhadap penerimaan dari carbon tax menjadi bentuk alokasi yang paling dipercayai oleh masyarakat sebagai wajib pajak dan secara substansial dapat meningkatkan dukungan masyarakat terhadap penerapan carbon tax itu sendiri (Baranzini et al., 2014; Gevrek & Uyduranoglu, 2015; Lucas, 2017).

Meskipun alokasi dalam bentuk earmarking merupakan bentuk alokasi yang paling populer di kalangan masyarakat umum, popularitas itu sepertinya tidak tampak pada praktik implementasinya. Data dari OECD yang ditulis oleh Yunis dan Aliakbari (2020) menunjukkan bahwa hanya 14% negara di dunia yang memberlakukan carbon tax di negaranya menggunakan dana hasil dari pendapatan carbon tax dalam bentuk earmark di sektor lingkungan atau green spending. Sebagian besar dari negara-negara tersebut justru mengalokasikannya ke dalam anggaran umum pendapatan negara atau general budget. Namun, beberapa negara yang mengalokasikan seluruh pendapatan pajak karbonnya ke anggaran umum juga mengurangi hal lainnya yang dapat mendistorsi ekonomi, seperti pajak penghasilan dan biaya lainnya (Yunis & Aliakbari, 2020). Misalnya di negara-negara Skandinavia yang akan mengurangi tarif pajak penghasilan ataupun pajak lain yang berkaitan dengan industri bila tarif carbon tax mereka dinaikkan. Hal ini juga berkaitan dengan upaya negara Skandinavia dalam melaksanakan reformasi perpajakan mereka untuk beralih dari pajak penghasilan badan dan orang pribadi ke pajak energi dan lingkungan (Carl & Fedor, 2016).

Selain itu, terdapat beberapa negara yang dapat dikatakan terpaksa untuk tidak bisa melakukan earmarking pada pendapatan pajak karbon mereka karena adanya hambatan dalam hukum pajaknya. Schlegelmilch & Joas (2015) menyebutkan bahwa Chili menjadi salah satu contoh negara yang tidak dapat mengalokasikan pendapatan pajak karbonnya dalam bentuk earmarking akibat pembatasan hukum dalam sistem perpajakannya. Kemudian, adanya aturan dari Uni Eropa yang tertuang dalam Pasal 10 Directive 2009/29/EC of the European Parliament and of The Council yang mengharuskan setidaknya 50 persen penerimaan yang didapat dari sistem cap and trade untuk dibelanjakan secara khusus demi keperluan terkait iklim dan energi, secara tidak langsung membuat negara-negara yang berada di bawah naungan Uni Eropa menjadikan pendapatan dari sistem cap and trade sebagai sumber pendanaan utama dari pembangunan lingkungan dan menggunakan penerimaan dari carbon tax untuk urusan yang lain (Yunis & Aliakbari, 2020).

Akan tetapi, beberapa negara yang tidak masuk ke dalam kawasan Uni Eropa, contohnya Jepang, mengalokasikan seluruh penerimaan pajak karbonnya dalam bentuk earmark di sektor lingkungan. Keputusan untuk menggunakan 100 persen pendapatan pajak karbon untuk keperluan lingkungan merupakan hasil dari jajak pendapat yang dilakukan oleh Pemerintah Jepang yang 70 persen suara mendukung secara penuh untuk menggunakan pendapatan dari pajak karbon sebagai pendanaan utama dari pembangunan anti pemanasan global (Seung-Joon, 2007). Pendapatan dari pajak karbon Jepang pun akhirnya secara khusus dialokasikan untuk infrastruktur energi terbarukan, program konservasi energi, dan peralatan hemat energi untuk perusahaan kecil dan menengah (Japan Ministry of the Environment, 2012).

Berangkat dari tujuan awal Indonesia untuk mencapai pengurangan emisi sebesar 29 persen pada tahun 2030, pengalokasian pendapatan pajak karbon dalam bentuk earmarking tentu dapat menjadi jawaban yang tepat untuk mempercepat tercapainya tujuan tersebut. Ditambah lagi, rendahnya kepercayaan masyarakat terhadap pemerintah dan Dewan Perwakilan Rakyat (DPR) seakan-akan mewajibkan penggunaan pendapatan pajak karbon untuk di-earmark khususnya pada sektor-sektor pembangunan lingkungan dan energi (VOI, 2020). Selain itu, target proporsi EBT di Indonesia sebesar 23% pada tahun 2025 bisa dicapai dengan menggunakan pendapatan dari pajak karbon sebagai sumber pembiayaan utama, sehingga tidak perlu lagi menunggu dan bergantung pada masuknya investasi asing (IESR, 2020).

Di lain sisi, jika Pemerintah Indonesia memilih untuk menggunakan mekanisme earmarking ketimbang bentuk alokasi lainnya, ada beberapa hal yang perlu diperhatikan. Apabila Indonesia menerapkan mekanisme earmarking tanpa melakukan tax burden shifting seperti yang dilakukan oleh negara-negara Skandinavia yang perlahan menjadikan pajak karbon sebagai penerimaan utama negara pengganti pajak penghasilan, tentu kehadiran pajak karbon hanya akan menambah beban masyarakat dan dapat mendistorsi kegiatan ekonomi masyarakat terutama dalam hal konsumsi (Carattini et al., 2018). Apalagi mengingat bahwa selama beberapa tahun kedepan, Indonesia masih akan bergantung kepada energi fosil sebagai sumber energi utama seperti yang ditunjukkan pada gambar 6.

Tidak hanya itu, potensi munculnya dampak lain yang dapat menjadikan pajak karbon kurang efektif dalam mengurangi eksternalitas yang ada tentu tidak boleh lepas dari pertimbangan Pemerintah Indonesia. Pasalnya, penelitian yang dilakukan oleh Grieder et al. (2020) menunjukkan bahwa perlakuan pendapatan pajak karbon yang dialokasikan untuk tujuan lingkungan (earmarked) justru menimbulkan efek crowding out dalam motivasi masyarakat untuk menghindari pembelian barang yang menghasilkan eksternalitas negatif seperti emisi CO2. Hal ini terjadi karena masyarakat merasa bahwa dengan membayarkan pajak karbon pada barang yang mereka beli, membuat mereka merasa telah terlibat dalam aktivitas untuk memperbaiki lingkungan, atau dikenal juga dengan sebutan moral licensing (Grieder et al., 2020).

Kesimpulan

Sama halnya dengan negara-negara di dunia, Indonesia memiliki potensi yang memungkinkan untuk mengimplementasikan kebijakan carbon tax dalam rangka mengurangi dan mengendalikan emisi karbon. Akan tetapi, terdapat beberapa hal yang harus diperhatikan sebelum mengimplementasikan carbon tax, seperti ruang lingkup, titik perpajakan, tarif pajak, serta pengalokasian pendapatan pajak. Adapun ruang lingkup dan titik perpajakan yang dimungkinkan dalam menerapkan carbon tax di Indonesia, yaitu pada sektor energi dan pada level upstream hingga midstream, bahkan hybrid. Namun, penerapan di level downstream tentunya cukup sulit untuk diterapkan di Indonesia karena jumlah entitas yang semakin banyak untuk dipajaki sehingga menimbulkan cost of taxation yang tinggi. Mekanisme alokasi pendapatan juga menjadi pertimbangan penting, baik ketika menggunakan mekanisme earmarking untuk mendorong investasi lingkungan dan/atau melakukan tax burden shifting untuk memitigasi dampak terhadap masyarakat. Di sisi lain, kebijakan carbon tax juga disinyalir tidak dapat berjalan sendiri sehingga perlu diimbangi pula dengan pengembangan investasi energi terbarukan, pemaksimalan pemanfaatan energi alternatif, serta kebijakan komplementer yang selaras dengan carbon tax. Dengan demikian, masyarakat terdorong untuk mengurangi penggunaan bahan bakar fosil dan memiliki pilihan untuk beralih menggunakan energi yang lebih ramah lingkungan sehingga emisi karbon pun dapat berkurang.

Hafidh Nadhor Tsaqib (Manager of Research and Literature KOSTAF 2021)

Wahyu Gerard Eka Putra (Vice Manager of Research and Literature KOSTAF 2021)

Dzulfan Hidayat (Associate of Research and Literature KOSTAF 2021)

Intan Tresna Kinanti (Associate of Research and Literature KOSTAF 2021)

Kayla Aurelianisa (Associate of Research and Literature KOSTAF 2021)

Samuel Rex William (Associate of Research and Literature KOSTAF 2021)

Referensi

Aisya, N. S. (2019). Dilema Posisi Indonesia dalam Persetujuan Paris tentang Perubahan Iklim. Indonesian Perspective, 4(2), 118–132. https://doi.org/10.14710/ip.v4i2.26698

Ayu Washizu, & Nakano, S. (2021). An Assessment of Carbon Taxation by Input–Output Analysis: Upstream or Downstream? In Carbon Pricing in Japan (pp. 151–189). Springer Japan.

Badan Pusat Statistik. (2019). Emisi Gas Rumah Kaca menurut Jenis Sektor. https://www.bps.go.id/statictable/2019/09/24/2072/emisi-gas-rumah-kaca-menurut-jenis-sektor-ribu-ton-co2e-2001-2017.html

Baranzini, A., Caliskan, M., & Carattini, S. (2014). Economic Prescriptions and Public Responses to Climate Policy. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.2531615

Bordoff, J., & Larsen, J. (2018). U.S. Carbon Tax Design: Options and Implications. In Columbia University SIPA Center for Global Energy Policy (Issue January). Columbia Center on Global Energy Policy. https://energypolicy.columbia.edu/research/report/us-carbon-tax-design-options-and-implications

Bowen, A. (2011). Raising climate finance to support developing country action: some economic considerations. Climate Policy, 11(3), 1020–1036.

Boyce, J. K. (2018). Carbon Pricing: Effectiveness and Equity. Ecological Economics, 150(March), 52–61. https://doi.org/10.1016/j.ecolecon.2018.03.030

British Columbia Ministry of Finance. (2013). On the Theory of Externalities. Economic Record. https://doi.org/10.1111/j.1475-4932.1970.tb02462.x

Bumpus, A. G. (2014). Firm responses to a carbon price: corporate decision making under British Columbia’s carbon tax. Climate Policy, 15(4), 475–493. https://doi.org/10.1080/14693062.2014.937389

Burke, J., Byrnes, R., & Fankhauser, S. (2019). Policy brief Global lessons for the UK in carbon taxes. August.

Cahya, G. H. (2020). Climate change cause of Greater Jakarta floods, BMKG says. 26 February. https://www.thejakartapost.com/news/2020/02/26/climate-change-behind-2020-floods-that-displaced-thousands-in-jakarta-agency-says.html

Carattini, S., Carvalho, M., & Fankhauser, S. (2018). Overcoming public resistance to carbon taxes. Wiley Interdisciplinary Reviews: Climate Change, 9(5), 1–26. https://doi.org/10.1002/wcc.531

Carl, J., & Fedor, D. (2016). Tracking global carbon revenues: A survey of carbon taxes versus cap-and-trade in the real world. Energy Policy, 96, 50–77. https://doi.org/10.1016/j.enpol.2016.05.023

Chiroleu-Assouline, M., & Fodha, M. (2011). Environmental Tax Reform. In Revue de l’OFCE (Vol. 116, Issue 1, pp. 409–431).

CNN. (2020). KLHK Klaim Kualitas Udara Semua Provinsi “Hijau” saat Pandemi. https://www.cnnindonesia.com/nasional/20210224195606-20-610540/klhk-klaim-kualitas-udara-semua-provinsi-hijau-saat-pandemi

CNN Indonesia. (2020). Penerimaan Negara Bukan Pajak dari Sektor Energi Rp172,9 T. https://www.cnnindonesia.com/ekonomi/20200109173127-85-463941/penerimaan-negara-bukan-pajak-dari-sektor-energi-rp1729-t

Conefrey, T., Fitz Gerald, J. D., Valeri, L. M., & Tol, R. S. J. (2013). The impact of a carbon tax on economic growth and carbon dioxide emissions in Ireland. Journal of Environmental Planning and Management, 56(7), 934–952. https://doi.org/10.1080/09640568.2012.709467

Cristian Mardones, & Mena, C. (2020). Economic, environmental and distributive analysis of the taxes to global and local air pollutants in Chile. Journal of Cleaner Production, 259, 1–14.

Dewan Energi Nasional. (2019). Indonesia Energy Out Look 2019. In Sekretariat Jenderal Dewan Energi Nasional.

Direktorat Jenderal Ketenagalistrikan Kementerian ESDM. (2016). Statistik Ketenagalistrikan 2016. https://www.esdm.go.id/assets/media/content/content-statistik-ketenagalistrikan-tahun-2016-1.pdf

EBTKE. (2019). Kejar Target Bauran Energi 2025, Dibutuhkan Investasi EBT Hingga USD36,95 Miliar.

Elleby, C., Domínguez, I. P., Adenauer, M., & Genovese, G. (2020). Impacts of the COVID-19 Pandemic on the Global Agricultural Markets. Environmental and Resource Economics, 76(4), 1067–1079. https://doi.org/10.1007/s10640-020-00473-6

ESDM. (2018). Annual Archivement of Development Report: Utilization of Natural Gas. 43. https://migas.esdm.go.id/uploads/uploads/files/laporan-tahunan/Laptah-Migas-2018---FINAL.pdf

Funkeand, F., & Mattauch, L. (2018). Why is carbon pricing in some countries more successful than in others? Our World in Data. https://ourworldindata.org/carbon-pricing-popular

Gevrek, Z. E., & Uyduranoglu, A. (2015). Public preferences for carbon tax attributes. Ecological Economics, 118(June 2012), 186–197. https://doi.org/10.1016/j.ecolecon.2015.07.020

Goulder, L. H., & Schein, A. R. (2013). Carbon taxes versus cap and trade: A critical review. Climate Change Economics, 4(3), 1–28. https://doi.org/10.1142/S2010007813500103

Government of Iceland. (2021). Update of the Nationally Determined Contribution of Iceland (Issue 269). https://www4.unfccc.int/sites/ndcstaging/PublishedDocuments/Iceland First/Iceland_updated_NDC_Submission_Feb_2021.pdf

Gramling, C. (2020). Climate change drove Australian wildfires to extremes | Science News for Students. Science News for Students. https://www.sciencenewsforstudents.org/article/climate-change-drove-australian-wildfires-to-extremes

Grieder, M., Bärenbold, R., Schmitz, J., & Schubert, R. (2020). The Behavioral Effects of Carbon Taxes — Experimental Evidence. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.3628516

Harrison, K. (2012). A tale of two taxes: The fate of environmental tax reform in Canada. Review of Policy Research.

Horne, M., Petropavlova, E., & Partington, P. J. (2012). British Columbia’s carbon tax: Exploring perspectives and seeking common ground. The Pembina Institute.

ICAP. (n.d.). Mexico.

ICAP. (2021). Chile.

IESR. (2020). Target investasi EBT tahun 2020 terancam meleset karena corona dan masalah regulasi. https://iesr.or.id/en/target-investasi-ebt-tahun-2020-terancam-meleset-karena-corona-dan-masalah-regulasi

Inoue, N., Matsumoto, S., & Morita, M. (2021). Inequalities in the Impact of the Carbon Tax in Japan. In Carbon Pricing in Japan (pp. 217–234). Springer.

International Energy Agency. (2020). Global CO2 Emissions in 2019. https://www.iea.org/articles/global-co2-emissions-in-2019

Irama, A. B. (2019). POTENSI PENERIMAAN NEGARA DARI EMISI KARBON: LANGKAH OPTIMIS MEWUJUDKAN PEMBANGUNAN BERKELANJUTAN DI INDONESIA. Info Artha, 3(2), 133–142.

Japan Ministry of the Environment. (2012). Details on the carbon tax (Tax for climate change mitigation). Ministry of Enviornment, 1, 1–7. https://www.env.go.jp/en/policy/tax/env-tax/20121001a_dct.pdf

Kallbekken, S., Kroll, S., & Cherry, T. L. (2011). Do you not like Pigou, or do you not understand him? Tax aversion and revenue recycling in the lab. Journal of Environmental Economics and Management, 62(1), 53–64. https://doi.org/10.1016/j.jeem.2010.10.006

Katadata.co.id. (2021). Daftar Kilang Pengolahan Minyak Milik Pertamina. Katadata.Co.Id. https://databoks.katadata.co.id/datapublish/2021/03/29/daftar-kilang-pengolahan-minyak-milik-pertamina

Katadata. (2021). 10 Negara Penyumbang Emisi Gas Rumah Kaca Terbesar. https://databoks.katadata.co.id/datapublish/2021/02/16/10-negara-penyumbang-emisi-gas-rumah-kaca-terbesar

Kaufman, N., Obeiter, M., & Krause, E. (2016). Putting a Price on Carbon: Reducing Emissions Executive Summary. World Resour. Inst., 34.

Kementerian ESDM. (2019). Daftar Badan Usaha Pengolahan Migas. https://migas.esdm.go.id/uploads/uploads/2019--bu-pengolahan---website-migas-converted.pdf

Kementerian ESDM. (2021a). Penyalur BBM Non-Pertamina. https://migas.esdm.go.id/uploads/post/januari-2021/penyalur-bbm-non-pertamina-januari-2021.pdf

Kementerian ESDM. (2021b). PENYALUR BBM PT PERTAMINA ( PERSERO ). 1. https://migas.esdm.go.id/uploads/post/daftar-penyalur/2021/penyalur-bbm-pertamina-maret-2021-all.pdf

Kennedy, K., Obeiter, M., & Kaufman, N. (2015). Putting a Price on Carbon: A Handbook for U.S. Policymakers. World Resources Institute.

KESDM. (2016). First Nationally Determined Contribution Submitted to UNFCCC. November 2016, 1–18. https://www4.unfccc.int/sites/ndcstaging/PublishedDocuments/Indonesia First/First NDC Indonesia_submitted to UNFCCC Set_November 2016.pdf

Khastar, M., Aslani, A., & Nejati, M. (2020). How does carbon tax affect social welfare and emission reduction in Finland? Energy Reports, 6, 736–744. https://doi.org/10.1016/j.egyr.2020.03.001

Kojima, S., & Asakawa, K. (2020). Expectations for Carbon Pricing in Japan in the Global Climate Policy Context.

Kresna, M., Lissandhi, A. N., & Novianti, K. (2014). Penerapan Pajak sebagai Instrumen Pengendalian Dampak Negatif terhadap Lingkungan. Lembaga Ilmu Pengetahuan Indonesia.

Lee, S., Pollitt, H., & Ueta, K. (2012). An Assessment of Japanese Carbon Tax Reform Using the E3MG Econometric Model. The Scientific World Journal, 1–9.

Lin, B., & Li, X. (2011). The effect of carbon tax on per capita CO2 emissions. Energy Policy, 39(9), 5137–5146. https://doi.org/10.1016/j.enpol.2011.05.050

Lindsey, R. (2020). Climate Change: Atmospheric Carbon Dioxide. https://www.climate.gov/news-features/understanding-climate/climate-change-atmospheric-carbon-dioxide#:~:text=Global atmospheric carbon dioxide was,± 0.1 ppm per year

Lucas, G. M. (2017). Voter psychology and the carbon tax. Temple Law Review, 90(1), 1–52. https://doi.org/10.2139/ssrn.2915339

Mankiw, N. G. (2008). Macroeconomics (8th ed.). Worth Publishers.

Mansur, E. (2010). UPSTREAM VERSUS DOWNSTREAM IMPLEMENTATION OF CLIMATE POLICY. NBERS Working Paper Series. www.journal.uta45jakarta.ac.id

Marron, D. B., & Morris, A. C. (2016). How to Use Carbon Tax Revenues. SSRN Electronic Journal, February. https://doi.org/10.2139/ssrn.2737990

Masripatin, N., Rachmawaty, E., Suryanti, Y., Setyawan, H., Farid, M., & Iskandar, N. (2017). Strategi Implementasi NDC (N. Masripatin (ed.)). http://ditjenppi.menlhk.go.id/reddplus/images/adminppi/dokumen/strategi_implementasi_ndc.pdf

Masykur, F., & Sudrajat. (2011). ANALISIS POTENSI EMISI KARBON PADA AKTIVITAS PRODUKSI TANAMAN PADI (Kasus Desa Hargomulyo, Kecamatan Gedhangsari, Gunungkidul). Introduction to Survey Sampling, 9–16. https://doi.org/10.4135/9781412984683.n2

McKibbin, W. J., Pearce, D., & Stegman, A. (2007). Long term projections of carbon emissions. International Journal of Forecasting, 23(4), 637–653. https://doi.org/10.1016/j.ijforecast.2007.10.004

Ministry of Economy, T. and I., & Energy, A. for N. R. and. (2018). Japan Energy 2018.

Murphy, N. J. (2015). Where Carbon Tax Is Taxed? (Some Individual Countries). https://www.carbontax.org/?s=where+carbon+is+taxed#Australia

Mursanti, E., & Tumiwa, F. (2018). Brown to Green: Transisi G20 menuju ekonomi rendah karbon.

Nasional, S. J. D. E. (2019). Indonesia Energy Outlook 2019.

OECD. (2019). Taxing Energy Use 2019: Country Note-Chile.

Paramita, R. & R. T. K. (2020). Menakar Rencana Kebijakan Pajak Karbon. https://berkas.dpr.go.id/puskajianggaran/buletin-apbn/public-file/buletin-apbn-public-102.pdf

Parry, I. W. H., Norregaard, J., & Heine, D. (2012). Environmental Tax Reform: Principles from Theory and Practice to Date. IMF Working Papers, 12(180), 1. https://doi.org/10.5089/9781475505283.001

Pembina. (2011). British Columbians support the carbon tax: Poll. Pembina Institute. https://www.pembina.org/media-release/2234

Prasetyia, F. (2012). Bagian V : Teori Eksternalitas. Fakultas Ekonomi Dan Bisnis Universitas Brawijaya, 33.

Prihatno, J., Asaad, I., Budiharto, Ratnasari, Wibowo, H., Gunawan, W., Novitri, F., Rosehan, A., Masri, A. Y., Oktavia, E. R., Carolyn, R. D., Precylia, V., Lathif, S., Asmani, R., Purnomo, H., Utomo, P., Pertiwi, S. A., Wibawanti, E., Utama, K., & Ratnasari, L. (2020). Laporan Inventarisasi Gas Rumah Kaca (GRK) dan Monitoring, Pelaporan, Verifikasi (MPV) Tahun 2019.

Rabe, B. G., & Borick, C. P. (2012). Carbon taxation and policy labeling: Experience from American states and Canadian provinces. Review of Policy Research.

Ratnawati, D. (2016). Carbon Tax Sebagai Alternatif Kebijakan Untuk Mengatasi Eksternalitas Negatif Emisi Karbon di Indonesia. Indonesian Treasury Review Jurnal Perbendaharaan Keuangan Negara Dan Kebijakan Publik, 1(2), 53–67. https://doi.org/10.33105/itrev.v1i2.51

Rosenthal, E. (2012). Carbon Taxes Make Ireland Even Greener. https://www.nytimes.com/2012/12/28/science/earth/in-ireland-carbon-taxes-pay-off.html

Schlegelmilch, K., & Joas, A. (2015). Fiscal Considerations in the Design of Green Tax Reforms. International Journal on Green Growth and Development, 2(2), 2–57. http://www.treasury.gov/resource-center/tax-policy/Documents/PERAB-Tax-Reform-Report-8-2010.pdf

Selvi, Rahmi, N., & Rachmatulloh, I. (2020). Urgensi Penerapan Pajak Karbon di Indonesia. Jurnal Reformasi Administrasi, 7(1), 29–34.

Seung-Joon, P. (2007). A Carbon Tax or an Environmental Tax Reform : Difficult Dicision for Japan. October, 1–17.

The World Bank. (2020). Carbon Pricing Dashboard. https://carbonpricingdashboard.worldbank.org/map_data

UNFCCC. (2020). The Paris Agreement. https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement

VOI. (2020). UU Cipta Kerja Disahkan, Tingkat Kepercayaan Publik Terhadap Pemerintah dan DPR Dinilai Akan Makin Menurun. https://voi.id/berita/15921/uu-cipta-kerja-disahkan-tingkat-kepercayaan-publik-terhadap-pemerintah-dan-dpr-dinilai-akan-makin-menurun

Wijaya, A., Chrysolite, H., Ge, M., Wibowo, C. K., & Pradana, A. (2017). HOW CAN INDONESIA ACHIEVE ITS CLIMATE CHANGE MITIGATION GOAL? AN ANALYSIS OF POTENTIAL EMISSIONS REDUCTIONS FROM ENERGY AND LAND-USE POLICIES. In World Resources Institute (Issue September). https://wri-indonesia.org/sites/default/files/WRI Layout Paper OCN v7.pdf

Wongkar, E. E. L. T., Mutmainah, M., & Anindarini, G. (2020). Catatan Kritis Memperingati 5 Tahun Berlakunya Paris Agreement: Refleksi Singkat Arah Kebijakan Perubahan Iklim Indonesia. In icel.or.id. https://icel.or.id/wp-content/uploads/Seri-Analisis-ICEL-tentang-Climate-Change-Rev.pdf

World Bank Group. (2015). GDP per unit of energy use (PPP $ per kg of oil equivalent) — Indonesia, Mexico, Chile, Japan. https://data.worldbank.org/indicator/EG.GDP.PUSE.KO.PP?locations=ID-MX-CL-JP

World Bank Group. (2017). Synthesis: Carbon Taxes in Brief. Carbon Tax Guide: A Handbook for Policy Makers., 24.

WRI Indonesia. (2019). Berhasil Kurangi Deforestasi, Indonesia Mulai Dibayar Norwegia | WRI Indonesia. https://wri-indonesia.org/id/blog/berhasil-kurangi-deforestasi-indonesia-mulai-dibayar-norwegia

Yunis, J., & Aliakbari, E. (2020). Carbon Pricing in High-Income OECD Countries. Fraser Institute, 42. Carbon Pricing in High-Income OECD Countries