Pajak Air Tanah di Jakarta, Efektifkah dalam Menghadapi Potensi Tenggelamnya Jakarta?

DKI Jakarta tengah mengalami masalah cukup serius terkait potensi tenggelamnya dalam beberapa tahun ke depan. Hal tersebut sebagai akibat dari pemasan global dan penurunan muka tanah. Meskipun keduanya merupakan masalah serius yang perlu dipecahkan, penurunan muka tanah ternyata menjadi isu yang kurang disoroti. Padahal, penurunan muka tanah sebagai dampak penggunaan air tanah yang berlebihan memiliki peran cukup signifikan. Pemerintah DKI Jakarta sendiri telah memberlakukan berbagai kebijakan guna menanggulangi hal tersebut, salah satunya melalui pajak air tanah guna memitigasi penurunan muka tanah. Namun, masih ada beberapa hal yang perlu dicermati oleh Pemerintah DKI Jakarta agar pemungutan pajak tersebut dapat lebih efektif dan efisien dalam menanggulangi penurunan muka tanah di Jakarta.

Pendahuluan

Publik sempat dibuat ricuh setelah Presiden Ameriksa Serikat, Joe Biden melalui pidatonya pada tanggal 27 Juli di kantor Direktur Intelijen Amerika Serikat, mengungkapkan bahwa Jakarta berpotensi tenggelam dalam sepuluh tahun ke depan. Ucapan Biden ini bukan tanpa alasan. Badan Antariksa Amerika Serikat NASA mengatakan, meningkatnya suhu global dan lapisan es yang mencair membuat banyak kota di pesisir seperti Jakarta menghadapi risiko banjir dan juga luapan air laut yang semakin besar (CNBC Indonesia, 2021). Berdasarkan data yang dibuat oleh Profesor Hasanudin dari Institut Teknologi Bandung (ITB), telah terjadi tren kenaikan muka air laut sebesar 1 cm/tahun akibat perubahan iklim (Solihudin, 2021). Ditambah lagi, penelitian yang dilakukan oleh Cyntia dan Pudja (2018) dengan metode Differential Interferometric Syntetic Radar (DInSAR) serta pengumpulan data hasil penelitian lainnya, menunjukkan bahwa DKI Jakarta mengalami penurunan muka tanah setiap tahunnya. Tabel 1. di bawah menjelaskan penurunan muka tanah yang terjadi di DKI Jakarta pada beberapa tahun terakhir.

Menurut Justin Horman (2020), Jakarta memang memiliki berbagai masalah mengenai penurunan muka tanah yang disebabkan oleh pemakaian air tanah yang tidak terkontrol oleh perumahan, kawasan komersial, dan industri, permasalahan pada perencanaan kota yang buruk hingga jumlah penduduknya yang terus bertambah dengan sangat cepat. Dengan total penduduk 10,56 juta jiwa per September 2020 dan laju pertumbuhan penduduk 0,92%/tahun, Perusahaan Air Minum (PAM) DKI Jakarta selaku penyedia air minum perpipaan baru mampu menjangkau 65% dari total kebutuhan air bersih DKI Jakarta dan hanya terkonsentrasi pada wilayah yang relatif berpenghasilan tinggi di selatan dan pusat Jakarta (Badan Pusat Statistik DKI Jakarta, 2020; Raharjo & Muflih, 2020; RUDQUIST, 2019). Kian Goh dalam (RUDQUIST, 2019) menyatakan bahwa tidak cukupnya penyediaan air bersih membuat warga Jakarta memompa air tanah secara berlebihan akibat laju pertumbuhan yang cepat. Pada akhirnya, hal tersebut menuntun Jakarta pada penurunan muka tanah hingga ke titik tidak cukupnya pengisian air tanah kembali. Hal tersebut dapat dipahami melalui Gambar 1. di bawah mengenai alur penyebab penurunan muka tanah di DKI Jakarta.

Secara geoteknis, penurunan muka tanah disebabkan adanya ektraksi pada cekungan air tanah (aquifer) sehingga menyebabkan peningkatan tegangan antarbutir tanah (intragranular) yang tidak terkonsolidasi (Bouwer, 1977). Menurut Wright dan Nebel dalam Hidayat (2017), pemakaian air tanah secara berlebihan dapat menyebabkan beberapa dampak buruk bagi lingkungan. Pertama, penurunan muka air tanah dan penipisan. Kedua, berkurangnya air permukaan yang dapat menyebabkan kekeringan. Ketiga, penurunan tanah karena ketika air di dalam rongga bawah tanah berkurang, daya penahanan batu dan permukaan tanah di atasnya pun turut berkurang. Keempat, instrusi air laut yang disebabkan oleh pengurangan jumlah air tanah. Oleh sebab itu, tekanan dalam akuifer berkurang sehingga air laut berbalik masuk ke dalam akuifer mengingat fungsi air tanah sebagai pemberi tekanan yang cukup dalam terhadap akuifer juga sumber air tanah yang bisa saja berada di bawah laut.

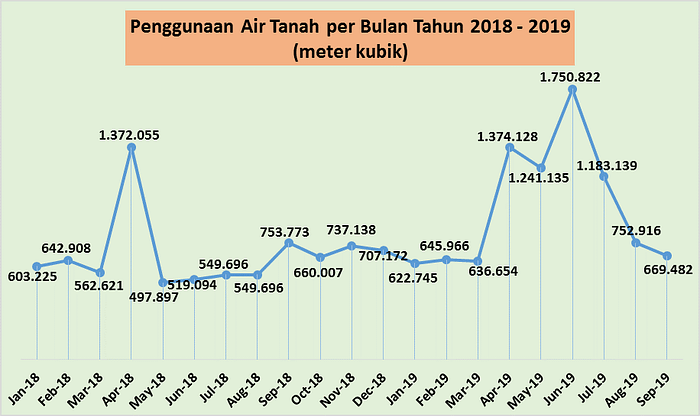

Menghadapi permasalahan tersebut, Pemerintah DKI Jakarta telah mengambil beberapa langkah nyata dalam menghadapi penurunan tanah Jakarta, yaitu dengan melakukan inspeksi rutin untuk mengecek penggunaan air di gedung-gedung bertingkat dan membuat regulasi perpajakan (Jakarta Smart City, 2017). Pada bidang regulasi, DKI Jakarta telah mengeluarkan)Peraturan Daerah (Perda) Nomor 17 tahun 2010 tentang Pajak Air Tanah (PAT) yang diturunkan melalui Peraturan Gubernur (Pergub) DKI Jakarta Nomor 38 tahun 2017 tentang Pemungutan Pajak Air Tanah (Bappenda Jakarta, 2017). Namun, menurut Unit Pengelola Statistik DKI Jakarta (2019) sesuai Gambar 2 di bawah, penggunaan air tanah di DKI Jakarta justru meningkat pada tahun 2019. Padahal dalam pelaksanaannya, PAT tidak hanya berfungsi sebagai fungsi budgetair, tetapi juga fungsi regulerend sesuai dengan huruf (b) Pergub DKI Jakarta Nomor 86 tahun 2012 tentang Nilai Prolehan Air Tanah sebagai Dasar Pegenaan Pajak Air Tanah,)yaitu dalam rangka pengendalian, pengambilan, dan pemanfaatan air tanah yang saat ini berindikasi dapat menyebabkan menurunnya permukaan tanah dan terganggunya konservasi air tanah di DKI Jakarta (Hidayat, 2017).

Meskipun PAT telah diterapkan dengan salah satu fungsinya sebagai fungsi regulerend, penggunaan air tanah cenderung masih fluktuatif dan mengalami peningkatan pada awal tahun 2019 seperti pada Gambar 2. Selain itu, Pemerintah DKI Jakarta juga telah menaikan tarif PAT melalui Pergub Nomor 37 tahun 2009 pada Mei 2009. Tarif pajak air bawah tanah mengalami kenaikan dari Rp525/m3 — Rp3.000/m3 menjadi Rp8.000/m3 — Rp20.000/m3. Tarif tersebut juga relatif lebih mahal dibandingkan harga air bersih yang disediakan oleh Perusahaan Daerah Air Minum (PDAM) DKI Jakarta yang mematok tarif Rp1.050/m3 — Rp14.650/m3. Menurut Gubernur DKI Jakarta periode 2007–2012, Fauzi Bowo, kebijakan kenaikan tarif tersebut bertujuan untuk mencegah pengambilan air tanah secara tidak terkendali oleh pengusaha dan pengelola gedung tinggi di ibukota yang dapat mengakibatkan penurunan permukaan air tanah (Kelompok Kerja Air Minum dan Penyehatan Lingkungan, 2009). Namun, meskipun berbagai langkah telah dilakukan oleh Pemerintah DKI Jakarta, nyatanya pemakaian air tanah secara masif masih terus berlangsung.

Analisis Akar Permasalahan Implementasi Pajak Air Tanah DKI Jakarta

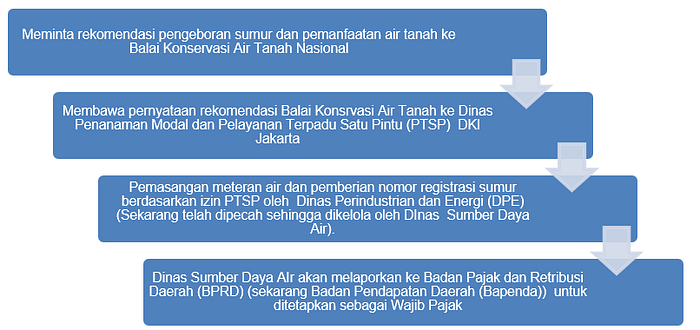

Gambar 3. menunjukkan proses perizininan pemanfaatan air tanah di DKI Jakarta yang cukup sistematis. Namun, dalam pelaksanaan pemungutan PAT, Badan Pendapatan dan Retribusi Daerah (BPRD) (kini Badan Pendapatan Daerah (Bapenda)) menyerahkan kewenangannya kepada Unit Pelayanan Pajak dan Retribusi Daerah (UPPRD) yang merupakan unit di bawah Bapenda yang terletak di setiap kecamatan. Hal tersebut sesuai dengan Pasal 3 ayat (1) Pergub DKI Jakarta Nomor 297 Tahun 2016 tentang Pembentukan Organisasi dan Tata Kerja Unit Pelayanan Pajak dan Retribusi Daerah. Namun, BPRD tidak memiliki standard operating procedure (SOP) terkait pengawasan PAT. Hal tersebut disampaikan oleh Tuti Choriyah selaku Kepala Sub Bagian Tata Usaha Unit Pelayanan, Penyuluhan, dan Layanan Informasi Pajak Daerah dalam wawancaranya bersama Rumaisha (2017). Hal ini belum memenuhi salah satu asas-asas pemungutan pajak, yaitu asas ease of administration berupa certainty (kepastian) yang menyatakan bahwa harus ada kepastian, baik bagi petugas pajak maupun semua Wajib Pajak dan seluruh masyarakat (McLure et al., 2020). Padahal, menurut Sommerfeld (1982) kepastian hukum perlu ditingkatkan melalui petunjuk pemungutan pajak yang terperinci, advance rulings, maupun interpretasi hukum lainnya.

Selain itu, jika mengacu pada Pasal 12 Perda DKI Jakarta №17 Tahun 2010 tentang Pajak Air Tanah dan Pasal 7 Pergub DKI Jakarta Nomor 38 Tahun 2017 tentang Pajak Air Tanah, salah satu upaya pengawasan dilakukan melalui pemasangan alat segel pajak dan pendataan meter air yang merupakan kewenangan Dinas Sumber Daya Air. Namun, menurut Ikhwan selaku Kepala Seksi Pemanfaataan Air Tanah Dinas Perindustrian dan Energi (DPE) 2017 (kini dipecah dan menjadi Dinas Sumber Daya Air), segel tersebut mudah dilepas oleh Wajib Pajak sehingga mereka mudah untuk mengubah fungsi meteran yang ada (Rumaisha, 2017). Hal ini dapat mengurangi revenue productivity pemerintah karena sebagai penghimpun dana dari masyarakat untuk membiayai pemerintah, pemungutan pajak harus memenuhi asas produktivitas penerimaan (Rosdiana & Irianto, 2012). Tabel 2. di bawah, menunjukkan hasil pengawasan berdasarkan indikator DPE yang menyatakan bahwa masih ada beberapa segel rusak dan meter air yang hilang atau dilepas.

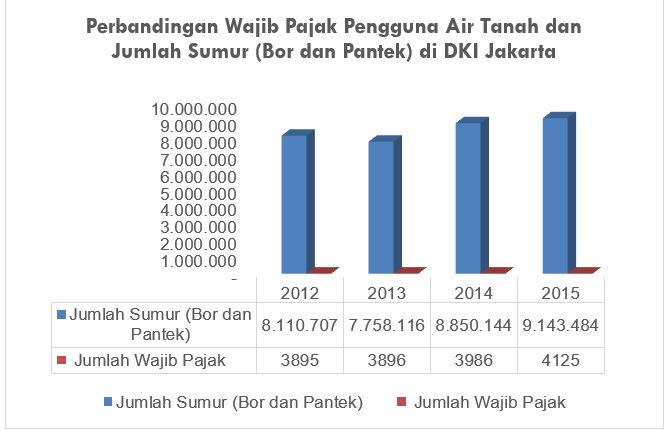

Lebih lanjut, melalui wawancara mendalam yang dilakukan oleh Rumaisha (2017), Sutan Imam selaku Analis Perencanaan dan Pengembangan Pajak Daerah BPRD Jakarta 2017 menyebutkan bahwa pengawasan melalui pendataan air tidak dilakukan oleh DPE maupun BPRD. Pihak yang memiliki wewenang terhadap pemberian izin pemanfaatan air tanah adalah Penyelenggaraan Pelayanan Terpadu Satu Pintu (PTSP) dengan izin yang hanya akan diberikan apabila mendapatkan rekomendasi dari Balai Konservasi Air Tanah yang memiliki ruang lingkup kerja nasional. Pada akhirnya, tidak ada pihak yang melakukan pendataan meteran air secara berkala. Oleh karena itu, dengan tidak adanya pihak yang melakukan pendataan akan memberikan peluang bagi masyarakat untuk memanfaatkan air tanah secara ilegal. Padahal, jika dilihat dari Gambar 4. di bawah, Jakarta cenderung mengalami peningkatan jumlah sumur setiap tahunnya.

Selain itu, akibat dari tidak adanya SOP adalah terkait pengawasan pembayaran PAT, UPPRD harus menentukan sendiri teknis kebijakan terkait pengawasan tersebut. Oleh karena itu, kepala UPPRD harus memiliki strategi tersendiri untuk menentukan teknis kebijakan pengawasan pembayaran pajaknya. Hal tersebut dapat dilihat dari ungkapan Kepala Subbagian Tata Usaha UPPRD Kelapa Gading 2017, Nur Cholid, dengan wawancaranya bersama Rumaisha (2017) yang menyatakan bahwa UPPRD Kelapa Gading memberikan kewenangan terhadap masing-masing staf untuk mengawasi setiap bagian kerja masing-masing. Lain halnya dengan UPPRD Menteng. Kepala Satuan Pelaksana Pendataan UPPRD Menteng 2017, Arif Budi, mengungkapkan bahwa tidak ada kebijakan khusus terkait pengawasan dalam pembayaran.

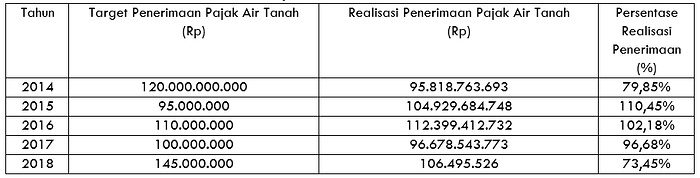

Balai Konservasi Air Tanah DKI Jakarta (BKAT) pada tahun 2015 pun mengungkapkan bahwa potensi pendapatan PAT DKI Jakarta sangatlah besar. Dengan rumus penetapan PAT, yaitu 20% dari hasil kali pemakaian air tanah (m3) dan nilai air berdasarkan kategori pemakai yang berlaku secara progresif sesuai Perda Nomor 38 tahun 2010 dan Pergub DKI Jakarta Nomor 37 Tahun 2009 tentang Nilai Perolehan sebagai Dasar Pengenaan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah. Dengan asumsi jumlah pelanggan tercatat pada tahun 2015 yang tercatat di DKI Jakarta sebesar 4.500 titik sumur produksi dan pemakaian air tanah maksimum 100 m3/hari serta tarif Harga Air Baku Rp14.583/m3 sesuai Pergub DKI Jakarta Nomor 86 Tahun 2012, potensi PAT dalam satu tahun dapat mencapai hingga Rp2,6 triliun. Namun, PAT DKI Jakarta yang tercatat pada tahun 2015 hanya mencapai Rp104 miliar saja (Balai Konservasi Air Tanah DKI Jakarta, 2015). Dengan kata lain, revenue productivity tidak terpenuhi karena dalam pemungutannya tidak optimal (Rosdiana & Irianto, 2012). Hal tersebut ditunjukkan melalui Tabel 3. di bawah, yang menunjukkan penerimaan dan target PAT setiap tahunnya.

Rumaisha (2017) melalui hasil wawancara mendalamnya dengan Sutan Imam, memaparkan bahwa pengawasan rutin PAT dengan menganalisis kewajaran Surat Ketetapan Pajak Daerah (SKPD) yang seharusnya setiap bulan, tidak terlaksana dengan sempurna karena kurangnya Sumber Daya Manusia (SDM). Menurut Bapenda, jumlah Pegawai Negeri Sipil (PNS) yang tersebar di 43 UPPRD tingkat kecamatan, 5 suku BPRD tingkat kota administrasi, dan tingkat Provinsi BPRD DKI Jakarta adalah 771 orang (Bapenda Jakarta, 2018). Jika dihitung, per UPPRD hanya beranggotakan sekitar 17–18 PNS yang harus melaksanakan sembilan jenis pelayanan hingga pemungutan pajak, yaitu Pajak Bumi dan Bangunan (PBB-P2), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Reklame, Pajak Air Bawah Tanah (PAT), Pajak Hotel, Pajak Restoran, Pajak Parkir, Pajak Hiburan, dan Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) (DPP Jakarta, 2017).

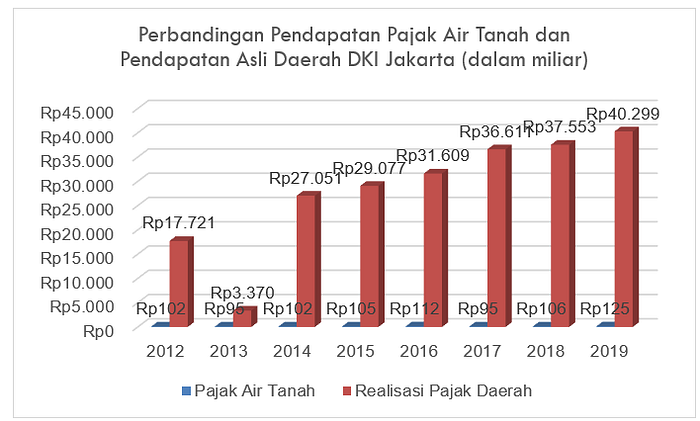

Jika melihat Gambar 5, persentase PAT terhadap pajak daerah DKI Jakarta terhitung sangat kecil sehingga tidak masuk ke dalam prioritas pemeriksaan pajak, mengingat beban staf UPPRD yang cukup berat. Terlebih lagi, BPRD sebagai instansi pemungut pajak akan lebih mengutamakan fungsi budgetair guna pemenuhan target penerimaan pajak. Kepala BPRD DKI Jakarta, Edy Sumantri mengatakan bahwa hampir 3 ribu pihak tidak membayar PAT. Padahal, angka itu setara dengan 70% dari total perusahaan pemegang izin penggunaan air bawah tanah (Pratama, 2017). Selain itu, menurut Joko Eddy selaku Kepala Subbidang Peraturan 1 BPRD DKI Jakarta dalam Rumaisha (2017), masih banyak Wajib Pajak yang tidak kooperatif ketika dilakukan pengawasan dan pemeriksaan, seperti kesadaran untuk mengikuti sosialisasi yang masih rendah, Wajib Pajak yang tidak mengizinkan petugas untuk memeriksa sumur, hingga Wajib Pajak yang sengaja membuat sumur pada tempat yang sulit dijangkau.

Hingga saat ini, belum ditemukan peraturan mengenai alokasi khusus PAT DKI Jakarta. Padahal menurut Achmad Luthfi selaku akademisi Universitas Indonesia, diperlukan pos khusus yang berkaitan langsung dan dapat memberikan efek langsung terhadap pengurangan ketersediaan air tanah dari pendapatan PAT atau dengan kata lain, earmarking tax (Hidayat, 2017). Earmarking tax sendiri merupakan pemungutan pajak yang memiliki fungsi strategis dan bukan semata-semata sebagai sumber penerimaan negara, tetapi digunakan sebagai instrumen kebijakan pemerintah (Rosdiana & Irianto, 2012). Oleh sebab itu, pemungutan PAT seharusnya memiliki peran penting dalam menjaga kondisi kelestarian air tanah serta menjadi sarana pemungutan pendapatan yang digunakan untuk mengatasi permasalahan air tanah dan kontrol terhadap penggunaan air tanah (Lee, 2009).

Analisis Solusi yang dapat Ditawarkan melalui Benchmarking

Berdasarkan pemaparan di atas, dapat disimpulkan bahwa permasalahan PAT DKI Jakarta terletak pada belum optimalnya standar teknis atau SOP dalam pengawasan, keterbatasan jumlah Sumber Daya Manusia (SDM) yang melakukan pengawasan, kepatuhan Wajib Pajak, serta pengalokasian PAT. Hal tersebut menjadikan pemungutan pajak ini belum bisa memenuhi salah unsur asas ease of administration, yaitu certainty yang menyatakan perlunya kepastian baik bagi petugas pajak maupun semua Wajib Pajak dan masyarakat (McLure et al., 2020). Selain itu, penting untuk dibentuk sebuah kebijakan yang memaksa adanya pengakuan future values air dan mampu menyediakan jalan lain dalam pemakaian pompa. Namun, kebijakan seperti itu harus dikelola dan ditegakkan (Maddock & Haimes, 1975).

Salah satu kota di negara bagian California Amerika Serikat, Orange County, mulai mengalami penurunan muka tanah dan intrusi air laut di daerah pesisir pada tahun 1920 (Weschler, 1968). Orange County adalah kota terjauh dari Sungai Santa Ana yang menjadi sumber utama pengisian kembali air tanah. Oleh sebab itu, augmentasi aliran sungai mengarah pada pemulihan air tanah dan menjadi pasokan air yang stabil (OCWD, 2009). Pada tahun 1931, para pengguna air di Orange County mengajukan gugatan kepada pengguna air di hulu Sungai Santa Ana agar diciptakannya pembatasan dari pengalihan air. Dua tahun kemudian, dibentuk organisasi untuk mengumpulkan uang melalui pajak properti untuk gugatan hukum tersebut, yaitu Orange County Water District (OCWD) (Lipson, 1978; Weschler, 1968). Lalu, pada akhirnya OCWD menjadi badan yang mengamankan suplai air melalui konservasi kualitas dan kuantitas cekungan air tanah (Bloomquist, 1992).

Pada tahun 1954, OCWD menciptakan sistem pajak terkait pemakaian air tanah, yaitu replenish assesment atau sering disebut sebagai pump tax (pajak pompa). Pajak ini dikenakan pada setiap pengguna air tanah, sehingga mereka diwajibkan melakukan registrasi untuk setiap sumur, memasang meteran untuk mengukur jumlah penggunaan air, dan melaporkannya kepada OCWD setiap 6 bulan sekali. Hal ini telah memenuhi asas equity (keadilan) karena dikenakan secara adil dan setiap orang wajib membayar pajak sesuai dengan bagiannya (Rosdiana & Irianto, 2012). Pengecualian ditujukan hanya bagi mereka yang memiliki sumur kecil (keluaran air tidak lebih dari 20,4 cm2) (Crooke, 1961; Weschler, 1968). Meskipun pengumpulan informasi dilakukan secara sukarela, OCWD akan melakukan pengecekan volume pemompaan air tanah dan catatan pemompaan sebelumnya untuk menghindari praktik kecurangan (Ostrom, 1990).

Selain itu, OCWD juga mempekerjakan teknisi untuk menyelidiki kondisi air tanah, terutama cerukan setiap tahunnya (Endo, 2015). Cerukan adalah perkiraan kuantitas pemompaan air tanah yang melebihi pengisian alami air tanah selama setahun (OCWD, 2020). Setelah teknisi menghitung berapa banyak kebutuhan pengisian ulang secara buatan untuk mengurangi cerukan, OCWD akan menghitung berapa banyak dana yang dibutuhkan untuk pengisian ulang buatan. Mereka akan menghitung berapa banyak yang harus dipajaki dalam 1 kaki acre (1233,48 m3) berdasarkan informasi pemompaan air tanah untuk diantisipasi pada tahun berikutnya. Oleh sebab itu, tarif pajak ditentukan setiap tahunnya. Setiap pengguna air tanah harus membayar pajak sesuai dengan volume air tanah yang dipompa (Crooke, 1961). Hal ini menegaskan telah terpenuhinya asas keadilan. Selain itu, asas certainty (kepastian) juga terpenuhi mengingat telah adanya kepastian mengenai siapa yang dikenakan pajak, apa yang dijadikan objek pajak, serta besarnya jumlah pajak, dan bagaimana jumlah pajak terutang itu dibayar (Rosdiana & Irianto, 2012).

Selanjutnya, pendapatan dari pump tax dialokasikan untuk membiayai pengisian ulang Sungai Santa Ana dari Sungai Colorado yang dikelola oleh Metropolitan Water District (MWD) California Selatan. Tidak hanya itu, OCWD juga membangun sejumlah kolam buatan untuk pengisian ulang air tanah setelah memperoleh lahan di sekitar Waduk Prado sehingga OCWD banyak membentuk fasilitas pengisian ulang (Endo, 2015; OCWD, 2018). Terlebih lagi, distrik tersebut berhasil memblokir intrusi air laut ke basin air tanah lokal dengan menginjeksi air daur ulang (recycled water) ke daerah pesisir (Endo, 2015). Dari hal tersebut, pajak ini berhasil memenuhi asas revenue productivity karena memenuhi fungsi utamanya dalam memenuhi kegiatan pemerintah berupa pembiayaan pembangunan (fungsi budgetair). Selain itu, pump tax juga dijadikan sebagai earmarked tax. Hal tersebut mengingat earmarked tax memiliki fungsi yang sangat strategis dan bukan hanya semata-semata sebagai sumber penerimaan negara (Rosdiana & Irianto, 2012).

Lebih lanjut, Bredehoeft & Young (1970) mengatakan bahwa ketika perpajakan adalah satu-satunya mekanisme kebijakan air tanah, mungkin saja tidak akan berhasil karena dapat merugikan kalangan pebisnis. Oleh karena itu, diciptakan alternatif lain berupa kombinasi sistem kuota (quota system) dan pajak pemompaan (pumping tax) (Bredehoeft & Young, 1970; DeHaven et al., 1963). Sistem tersebut dilakukan melalui pemberian kuota pengambilan air dari sumur dalam jangka waktu tertentu (Maddock & Haimes, 1975). Hal tersebut dilakukan dengan memberikan kuota penggunaan air tanah tertentu bagi Wajib Pajak. Apabila mereka menggunakan air tanah melebihi kuota, mereka akan dikenakan pajak atas kelebihan penggunaan tersebut. Namun, apabila mereka menggunakan air tanah kurang dari kuota, mereka bisa diberikan potongan harga (rebate) atau semacam insentif (Maddock & Haimes, 1975).

Sesuai Bredehoeft & Young (1970), pajak tidak bisa menjadi satu-satunya mekanisme kebijakan dalam pengendalian air tanah. Contohnya adalah ibukota Jepang, Tokyo yang pernah mengalami masalah serupa dengan Jakarta. Tokyo pernah mengalami penurunan muka tanah akibat pemakaian air tanah secara masif yang didorong oleh urbanisasi yang cepat pada tahun 1920. Oleh karena itu, pemerintah Kota Tokyo mulai memberikan atensi pada penurunan muka tanah ketika terjadi peningkatan risiko banjir. Pada tahun 1962, Tokyo mengeluarkan regulasi dengan ketentuan hanya sumur dengan kapasitas keluaran air 6–21m2 yang boleh didirikan dengan kedalaman lebih dari 650 meter. Tujuannya adalah untuk menyulitkan penggunaan air tanah secara masif. Sumur yang tidak sesuai dengan regulasi, harus dihancurkan dalam kurun waktu 1 tahun (Endo, 2015).

Selain itu, pemerintah-pemerintah kota di Jepang meberikan subsidi untuk instalasi teknologi hemat air, seperti cooling towers. Namun, ketika penggunaan air tanah dikurangi, harus ada alternatif lain untuk memenuhi kebutuhan air di Tokyo. Oleh karena itu, Pemerintah Jepang menciptakan Industrial Water Supply Works (IWSW) di kota-kotanya dengan basis air permukaan untuk alternatif penggunaan air tanah. Di Tokyo, IWSW lebih sulit dikembangkan dibandingkan kota lain karena kesediaan alternatif sumber air. Namun, dengan regulasi yang ketat, industri-industri di Tokyo akhirnya beralih dari penggunaan air tanah ke pengolahan air dari limbah dengan teknologi tertentu. Hal ini juga didukung oleh adanya insentif saat mereka melakukan water treatment (pengolahan air) (Ohgaki et al., 2007). Pada akhirnya, Tokyo berhasil menghentikan pemompaan air tanah yang berlebihan dengan penyediaan alternatif pasokan air tersebut, disamping adanya regulasi mengenai teknologi meskipun PAT tidak diterapkan di kota ini (Endo, 2015).

Namun, kedua negara tersebut tidak dapat secara langsung dijadikan komparasi dengan Indonesia mengingat beberapa perbedaan dari berbagai sisi. Jika dilihat dari tax ratio atau perbandingan penerimaan pajak terhadap produk domestik bruto (PDB), Indonesia memiliki tax ratio sebesar 11,6% per tahun 2019 (OECD, 2021). Sedangkan Jepang memiliki tax ratio yang cukup tinggi pada nilai 33,8% per 2019 dan Amerika Serikat dengan tax ratio 24,5% per tahun 2019 (OECD, 2020a, 2020b). Selain itu, jika dilihat dari Produk Domestik Bruto (PDB) per kapita masing-masing negara pada tahun 2020, yaitu Indonesia $3.869, Amerika Serikat $63.543, dan Jepang $39.538 (World Bank, 2021). Oleh sebab itu, Indonesia tidak bisa secara langsung menerapkan kebijakan-kebijakan yang diterapkan di Tokyo maupun Orange County mengingat perbedaan-perbedaan tersebut.

Kesimpulan

Penurunan muka tanah di DKI Jakarta cukup mengkhawatirkan mengingat berbagai penelitian yang menyebutkan Jakarta yang terus tenggelam sedikit demi sedikit. Selain perubahan iklim, hal ini juga disebabkan oleh penurunan muka tanah yang terus terjadi setiap tahunnya. Penurunan muka tanah tersebut memiliki korelasi dengan pemakaian air tanah di DKI Jakarta yang cukup masif dan tidak berkelanjutan. Oleh sebab itu, guna menanggulangi hal tersebut, pemerintah telah melakukan berbagai upaya mitigasi yang salah satunya melalui penerapan pajak air tanah. Namun, pajak tersebut nyatanya masih belum mampu untuk menanggulangi masalah pemakaian air tanah di Jakarta mengingat berbagai masalah dan kompleksitas yang ada di dalamnya. Namun, beberapa wilayah di berbagai negara yang mengalami masalah yang sama, yakni penurunan muka tanah akibat pemakaian air tanah yang berlebihan pun mampu untuk memitigasi hal tersebut dengan berbagai kebijakan yang telah dibentuknya. Akan tetapi, Pemerintah DKI Jakarta tetap harus memperhatikan berbagai aspek saat akan mengadopsi kebijakan-kebijakan tersebut mengingat adanya perbedaan pada beberapa aspek, seperti PDB dan tax ratio.

Intan Tresna Kinanti (Associate of Research and Literature KOSTAF 2021)

Referensi

Agustina, & Inayati. (2020). Analysis of the Impelementation of Groundwater Tax on Dewatering in Jakarta. Public Administration Journal, 10(1), 83–91.

Badan Pusat Statistik DKI Jakarta. (2020). Jumlah Penduduk Hasil SP2020 Provinsi DKI Jakarta sebesar 10.56 juta jiwa. J. https://jakarta.bps.go.id/pressrelease/2021/01/22/541/jumlah-penduduk-hasil-sp2020-provinsi-dki-jakarta-sebesar-10-56-juta-jiwa.html

Balai Konservasi Air Tanah DKI Jakarta. (2015). Potensi Pajak Air Tanah Jakarta yang Hilang. http://bkat.geologi.esdm.go.id/website/node/187

Bapenda Jakarta. (2018). 771 PNS Badan Pajak Dan Retribusi Daerah Provinsi DKI Jakarta Dikerahkan Untuk Mengejar Tunggakan Pajak Daerah. https://bapenda.jakarta.go.id/berita/771-pns-badan-pajak-dan-retribusi-daerah-provinsi-dki-jakarta-dikerahkan-untuk-mengejar-tunggakan-pajak-daerah

Bappenda Jakarta. (2017). Pemungutan Pajak Air Tanah. https://bapenda.jakarta.go.id/berita/pemungutan-pajak-air-tanah

Bloomquist, W. A. (1992). Dividing the waters : governing groundwater in Southern California. ICS Press, Lanham Md.

Bouwer, H. (1977). Land Subsidence and Cracking Due to Ground-Water Depletion. Groundwater, 15(5), 358–364.

BPS DKI Jakarta. (n.d.). Jumlah Pemakaian Air Menurut Jenis Sumur di Provinsi DKI Jakarta 2013–2015. https://jakarta.bps.go.id/indicator/7/199/1/jumlah-pemakaian-air-menurut-jenis-sumur-di-provinsi-dki-jakarta.htm

Bredehoeft, J. D., & Young, R. A. (1970). The Temporal Allocation Ground WaterA Simulation Approac. WATER RESOURCES RESEARCH, 6(1), 3–21. https://sci-hub.se/10.1029/WR006i001p00003

CNBC Indonesia. (2021). Heboh Biden Sebut Jakarta Terancam Tenggelam, Simak Riset Ini. https://www.cnbcindonesia.com/news/20210801092710-4-265169/heboh-biden-sebut-jakarta-terancam-tenggelam-simak-riset-ini

Crooke, H. W. (1961). Ground Water Replenishment in Orange County, California. Journal American Water Works Association, 53(7), 831–838. https://www.jstor.org/stable/41257143

DeHaven, J. C., Hirshleifer, J., & Millian, J. W. (1963). Water Supply: Economics, Technology, and Policy. https://www.rand.org/content/dam/rand/pubs/papers/2009/P2694.pdf

DPP Jakarta. (2017). Dinas Pelayanan Pajak (DPP) berubah nama dan fungsi menjadi Badan Pajak dan Retribusi Daerah (BPRD). https://www.ortax.org/ortax/?mod=forum&page=show&idtopik=66994

Endo, T. (2015). Groundwater management: a search for better policy combinations. Water Policy, 17, 332–348. https://sci-hub.se/10.2166/wp.2014.255

Peraturan Gubernur Nomor 86 Tahun 2012 Tentang Nilai Perolehan Air Tanah Sebagai Dasar Pengenaan Pajak Air Tanah, (2012). https://jdih.jakarta.go.id/himpunan/produkhukum_detail/2532

Peraturan Gubernur Provinsi Daerah Ibu Kota Jakarta Nomor 38 Tahun 2017 TentangPemungutan Pajak Air Tanah, (2017). https://peraturan.bpk.go.id/Home/Details/61239/pergub-prov-dki-jakarta-no-38-tahun-2017

Hidayat, A. P. (2017). Implementasi Kebijakan Pajak Air Tanah di DKI Jakarta dalam Menanggulangi Eksternalitas Negatif akibat Pemakaian Air Tanah.

Jakarta opendata. (2016). Data Pajak Air Tanah Di DKI Jakarta Pada Desember 2008 s.d September 2015. https://data.jakarta.go.id/dataset/data-pajak-air-tanah/resource/5cbce74d-fa56-4edd-a9e0-4d32d9a0daca

Jakarta Smart City. (2017). Pemerintah Peduli Air Tanah. https://smartcity.jakarta.go.id/blog/329/pemerintah-peduli-air-tanah

Kelompok Kerja Air Minum dan Penyehatan Lingkungan. (2009). DKI naikkan pajak air tanah. http://www.ampl.or.id/digilib/read/dki-naikkan-pajak-air-tanah/37028

Lee, T. (2009). The Water Excise Tax: Preserving a Necessary Resource. Thomas Lee, 4(1), 172–194. https://scholarlycommons.law.northwestern.edu/cgi/viewcontent.cgi?article=1030&context=njlsp

Lipson, A. J. (1978). Efficient Water Use in California: The Evolution of Groundwater Management in Southern California. Rand Corporation. https://www.rand.org/pubs/reports/R2387z2.html

Maddock, T., & Haimes, Y. Y. (1975). A Tax System for Groundwater Management. WATER RESOURCES RESEARCH, 11(1), 7–14. https://sci-hub.se/10.1029/WR011i001p00007

McLure, C. E., Neumark, F., & Cox, M. S. (2020). Taxation. Encyclopedia Britannica. https://www.britannica.com/topic/taxation

OCWD. (2009). Groundwater Management Plan. Orange County Water District. http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.729.3531&rep=rep1&type=pdf

OCWD. (2018). Recharge Operations. https://www.ocwd.com/media/6975/recharge-operations-fact-sheet_082018.pdf

OCWD. (2020). 2018–2019 Engineer’s Report on the Groundwater Conditions, Water Supply and Basin Utilization in the Orange County Water District. https://www.ocwd.com/media/8791/2018-19-engineers-report-final.pdf

OECD. (2020a). Revenue Statistics 2020 — Japan. https://www.oecd.org/tax/revenue-statistics-japan.pdf

OECD. (2020b). Revenue Statistics 2020 — the United States. https://www.oecd.org/tax/revenue-statistics-united-states.pdf

OECD. (2021). Revenue Statistics in Asia and the Pacific 2021 ─ Indonesia. https://www.oecd.org/tax/tax-policy/revenue-statistics-asia-and-pacific-indonesia.pdf

Ohgaki, S., Takizwa, S., Kataoka, Y., & Kuyama, T. (2007). Groundwater Quantity Management in Osaka City. In Sustainable Groundwater Management in Asian CIties (pp. 137–148). Freshwater Resources Management Project Institute for Global Environmental Strategies (IGES). https://www.iges.or.jp/en/publication_documents/pub/policyreport/en/654/00_complete_report.pdf

Ostrom, E. (1990). Governing the Commons: The Evolution of Institutions for Collective Action. Cambridge University Press. https://id1lib.org/book/843023/fda524

Pratama, A. B. (2017, January 24). Hampir 3 Ribu Perusahaan Tak Bayar Pajak Air Tanah. https://www.cnnindonesia.com/nasional/20170124155257-20-188605/hampir-3-ribu-perusahaan-tak-bayar-pajak-air-tanah

Raharjo, D. B., & Muflih, F. F. (2020). Jangkauan Air Minum di DKI Masih Kurang, PAM Jaya Mau Tambah Cakupan. https://www.suara.com/news/2020/12/24/111611/jangkauan-air-minum-di-dki-masih-kurang-pam-jaya-mau-tambah-cakupan

Rosdiana, H., & Irianto, E. S. (2012). Pengantar Ilmu Pajak: Kebijakan dan Implementasi di Indonesia. PT Raja Grafindo Persada.

RUDQUIST, C. (2019). The impossible fight to save Jakarta, the sinking megacity. https://www.wired.co.uk/article/jakarta-sinking

Rumaisha, A. A. (2017). Analisis Implementasi Pengawasan Pemungutan Pajak Air Tanah di DKI Jakarta [Universitas Indonesia]. http://lib.ui.ac.id/file?file=digital/2017-11/20457455-S67859-Afrah Ar Rumaisha.pdf

Sommerfeld, R. M. (1982). An Introduction to Taxation. Harcourt Brace Jovanovich.

Unit Pengelola Statistik DKI Jakarta. (2019). PENGGUNAAN AIR TANAH DI DKI JAKARTA MENINGKAT DI TAHUN 2019. https://statistik.jakarta.go.id/penggunaan-air-tanah-di-dki-jakarta-meningkat-di-tahun-2019/

Weschler, L. (1968). The Orange County Experience. In Water Resources Management. Institute of Governmerntal Affairs, University of California.

World Bank. (2021). GDP per capita (current US$). https://data.worldbank.org/indicator/NY.GDP.PCAP.CD?locations=JP