Reforestasi Masih Kurang, Bagaimana Dengan Kebijakan Pajak Sektor Kehutanan?

Kondisi kehutanan di Indonesia mengalami penurunan area tutupan lahan hutan dengan laju yang memprihatinkan. Hal tersebut diperparah dengan tingkat reforestasi yang cenderung rendah yang dapat menimbulkan ancaman terhadap keberlangsungan kehidupan masyarakat. Pemerintah Indonesia telah mengeluarkan beberapa instrumen dan kebijakan untuk meregulasi permasalahan tersebut, seperti PNBP dan PBB-P3. Melihat penerapan pajak hutan di negara lain, pengalokasian dari penerimaan tersebut sebenarnya dapat digunakan untuk meningkatkan angka reforestasinya. Akan tetapi, sistem PNBP dan dana bagi hasil PBB-P3 saat ini dapat dikatakan kurang efektif dalam pengalokasiannya kepada sektor kehutanan. Disisi lain, terdapat sistem earmarking tax yang dapat menjadi alternatif solusi terhadap permasalahan mekanisme alokasi penerimaan pajak dengan tetap mempertimbangkan besaran earmark dan sistem pengawasannya supaya tidak terjadi penyalahgunaan dana.

Pendahuluan

“Hutan merupakan jalur dari kehidupan di dunia,” begitulah perkataan dari Direktur Tree Foundation, Meg Lowman dalam BBC Future. Beragam manfaat dari hutan menimbulkan adanya interaksi dan hubungan timbal balik dengan manusia. Setiap jenis hutan yang tersebar di belahan dunia pun memiliki perbedaan ciri dan manfaat. Indonesia sendiri memiliki hutan tropis ketiga terbesar di dunia setelah Brazil dan Kongo (FWI & GFW, 2001). Oleh karena itu, Indonesia menjadi salah satu paru-paru dunia karena hutan tropis yang besar tersebut berperan sebagai penyedia air bersih dan dapat menghasilkan oksigen, menurunkan pencemaran udara, mengendalikan suhu dan kelembaban, mengatur tata air, serta mencegah bencana alam (Direktorat Jenderal Konservasi Sumber Daya Alam dan Ekosistem, 2019).

Namun demikian, berdasarkan analisis data satelit University of Maryland (UMD) dan World Resources Institute (WRI), jumlah hutan primer di daerah tropis berkurang dengan laju yang memprihatinkan. Bahkan pada tahun 2019, dunia kehilangan hutan primer sebesar 3,8 juta hektar dari daerah tropis atau sepertiga dari total kehilangan tutupan hutan (Weisse & Goldman, 2020). Lebih jauh lagi, Indonesia menjadi negara kedua terbesar yang kehilangan area tutupan hutan primernya hingga 9,5 juta hektar dalam rentang tahun 2001 sampai dengan 2019 dan menjadi negara dengan persentase kehilangan tutupan hutan primer kedua belas terbesar di antara negara tropis lainnya, yaitu sebesar 10,1 persen (Butler, 2020).

Deforestasi dan degradasi lahan memang menjadi salah satu permasalahan serius sektor kehutanan di Indonesia saat ini, sebab merupakan hasil dari dinamika penggunaan lahan dalam proses pertumbuhan ekonomi dan pertambahan penduduk (Djaenudin et al., 2018). Selain itu, deforestasi juga banyak disebabkan oleh pengelolaan hutan yang tidak lestari, pencurian kayu atau penebangan liar (illegal logging), perambahan dan okupasi lahan (illegal land), kebakaran hutan, serta bencana alam (Damarraya et al., 2019). Kerusakan hutan di Indonesia yang semakin meningkat dan luas tutupan lahan hutan yang semakin berkurang dapat memicu dampak yang sangat serius di tingkat nasional ataupun internasional (Arif, 2016). Penurunan kualitas lingkungan seperti hilangnya kesuburan tanah, langkanya sumber daya air, tercemarnya udara, dan permasalahan lingkungan lainnya dapat mengancam keberlanjutan kehidupan manusia dan memberikan dampak buruk bagi kehidupan sosial dan lingkungan masyarakat (Siswoko, 2008; Wahyuni & Suranto, 2021).

Sementara itu, upaya untuk melaksanakan reforestasi dan rehabilitasi lahan hutan di Indonesia masih kurang signifikan. Pada tahun 2019 saja, angka reforestasi di Indonesia hanya sebesar 3,1 ribu hektar dari total deforestasi yang mencapai 465,4 ribu hektar, atau dapat dikatakan angka reforestasinya hanya 1 persen dari total deforestasi bruto (Kementerian Lingkungan Hidup dan Kehutanan, 2020). Padahal, dalam laporan Roadmap of Sustainable Development Goals (SDGs) yang salah satunya berisi tentang tujuan dan aksi global dalam melindungi lingkungan, menyebutkan bahwa Indonesia bertujuan untuk memiliki proporsi tutupan lahan hutan sebesar 40 persen dengan usaha sendiri dan 45,5 persen dengan bantuan internasional pada tahun 2030, serta mencegah tingkat deforestasi dan degradasi lahan yang lebih tinggi (Bappenas, 2019). Apabila melihat proporsi tutupan lahan hutan Indonesia pada tahun 2019 yang sebesar 47,7 persen dari total luas lahan, ditambah dengan angka deforestasi kawasan hutan pada tahun 2018 dan 2019 yang meningkat dari 223 ribu Ha menjadi 376 ribu Ha, Indonesia terkesan sulit untuk memenuhi tujuan SDGs pada tahun 2030 (Bappenas, 2019; BPS, 2020). Untuk itu, diperlukan strategi atau kebijakan supaya dapat mencegah kehilangan tutupan lahan hutan yang lebih besar lagi.

Indonesia sebenarnya telah berkomitmen dalam pasal 5 Undang-Undang Nomor 16 Tahun 2016 tentang Pengesahan Paris Agreement to the United Nations Framework Convention on Climate Change untuk mengimplementasikan pendekatan kebijakan dan insentif untuk mengurangi emisi dari deforestasi dan degradasi hutan, pengelolaan hutan berkelanjutan, serta konservasi dan peningkatan cadangan karbon hutan. Pemerintah Indonesia juga sudah memiliki instrumen fiskal untuk mengimplementasikan kebijakan yang dapat dijadikan sebagai disinsentif deforestasi dan degradasi lahan, seperti Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan dan Pertambangan (PBB-P3). Selain itu, terdapat pula Penerimaan Negara Bukan Pajak (PNBP) sektor Kehutanan untuk menambah penerimaan negara guna melaksanakan pelestarian dan pengelolaan hutan. Akan tetapi, pengalokasian dari penerimaan tersebut terkadang tidak selalu digunakan atau dikhususkan untuk pelaksanaan reforestasi demi mewujudkan pengelolaan hutan yang berkelanjutan (Santoso & Nugroho, 2009).

Environmental Taxation sebagai Insentif Sustainable Forest Management

Hutan adalah suatu lahan tempat bertumbuhnya pepohonan yang merupakan persekutuan hidup dari alam hayati dan alam lingkungan yang ditetapkan sebagai hutan oleh pemerintah (Oktapianus, 2018; Pamulardi, 1999). Manusia kerap memanfaatkan sumber daya hutan untuk menunjang keberlangsungan hidupnya, baik untuk memenuhi kebutuhan sehari-hari maupun sebagai instrumen untuk menjaga keseimbangan alam. Terlebih, masyarakat yang tinggal berdekatan dengan taman nasional cenderung bergantung pada keberadaan sumber daya hutan dalam taman nasional tersebut (Fahmi et al., 2015). Besarnya nilai hutan untuk kehidupan manusia justru mengarah pada kegiatan deforestasi atau penebangan hutan untuk mengubah fungsi hutan menjadi fungsi lain secara berlebihan. Pada tahun 2009, luas kawasan hutan di Indonesia adalah sebesar 98,3 juta hektar yang kemudian mengalami penurunan sehingga tersisa 94,1 juta hektar pada tahun 2019 (Ardianti et al., 2017; BPS, 2019).

Dalam hal ini, Pemerintah Indonesia memiliki fungsi regulasi yang dapat mengatur permasalahan-permasalahan seperti common property resource atau dampak yang dihasilkan akibat pengeksploitasian sumber daya umum secara berlebih (Rosdiana & Irianto, 2013). Kebijakan lingkungan yang muncul sebagai akibat dari aktivitas manusia di alam dapat digunakan untuk mencegah atau mengurangi dampak negatif yang dapat merusak ekosistem dan lingkungan (Biermann, 2021). Adapun beberapa instrumen dari kebijakan lingkungan, seperti regulasi, subsidi, insentif, pungutan, ataupun pajak (Lindeneg, 1992). Kurva di bawah ini menujukkan bagaimana efektivitas dari kebijakan lingkungan dengan instrumen pajak dan bukan instrumen pajak terhadap perlindungan kerusakan hutan.

Jika dibandingkan dengan instrumen lainnya, market-based instrument dan environmentally related taxes cenderung lebih menarik bagi pembuat kebijakan. Market-based instrument adalah salah satu kebijakan lingkungan yang dapat mendorong efisiensi sumber daya dengan mempengaruhi perilaku konsumen melalui insentif-insentif seperti pajak, subsidi, dan tradable permit (Rademaekers et al., 2011). Environmentally related taxes sebagai bagian dari market-based instrument banyak digunakan karena dapat menginternalisasi eksternalitas dari kerusakan lingkungan, serta dapat secara langsung mengatasi kegagalan dan ketidakefisienan pasar sehingga konsumen atau perusahaan akan mempertimbangkan kembali keputusan mereka dalam melakukan kegiatan yang dapat merusak lingkungan (OECD, 2007). Selain itu, environmentally related taxes dapat meningkatkan kualitas lingkungan dengan biaya yang lebih efektif sekaligus meningkatkan pendapatan negara (OECD, 2017).

Pajak hutan sebagai environmentally related taxes banyak diimplementasikan untuk mengurangi limbah dan potensi kehilangan kayu yang ditebang dari area hutan, meningkatkan penerimaan di sektor kehutanan dalam rangka pengalokasian pada belanja publik untuk manajemen kehutanan yang berkelanjutan, serta mengurangi insentif untuk deforestasi dan degradasi hutan (Climate Investment Funds, 2021; Yalibanda, 2001). Namun demikian, terlepas dari efek yang dihasilkan dari penerapan pajak hutan di negara lain, keefektifan penerapannya tetap bergantung pada kapabilitas administrasi dan sistem fungsional dari pemerintah masing-masing negara (Climate Investment Funds, 2021).

Melihat Sejauh Mana Kebijakan Fiskal di Sektor Kehutanan

Pasal 33 Undang-Undang Dasar 1945 menyatakan bahwa kawasan hutan di Indonesia berada di bawah pengelolaan negara sehingga Pemerintah Indonesia bertanggung jawab untuk mengelola sumber daya alam Indonesia demi kemakmuran rakyat sebesar-besarnya. Pemerintah dapat mengenakan berbagai jenis pungutan atas lahan dan hasil produksi kayu dari kawasan hutan yang dikelola negara, baik berupa royalti, provisi, retribusi, maupun iuran (Direktorat Penelitian dan Pengembangan, 2015). Pemerintah sendiri telah mengeluarkan instrumen hukum yang mengatur tentang pungutan tersebut, yaitu Peraturan Pemerintah Nomor 12 Tahun 2014 tentang Jenis dan Tarif Atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Kementerian Kehutanan.

Salah satu penerimaan PNBP Kehutanan berasal dari dana reboisasi dan Provisi Sumber Daya Hutan (PSDH) yang dipungut dengan fungsi memulihkan kondisi hutan dan sebagai pengganti nilai intrinsik sumber daya hutan yang diproduksi. Apabila melihat laporan penerimaan PNBP Kehutanan tahun 2003 hingga 2013, lebih dari 70 persen penerimaannya diperoleh dari dana reboisasi dan 20 persennya diperoleh dari PSDH (Direktorat Penelitian dan Pengembangan, 2015). Jika pengalokasiannya sesuai dengan fungsi dari Dana Reboisasi, yaitu membiayai Rehabilitasi Hutan dan Lahan (RHL), seharusnya tutupan lahan hutan di Indonesia dapat meningkat signifikan. Hal ini sesuai dengan pernyataan Kementerian Keuangan (2021) bahwa dana reboisasi dapat digunakan di antaranya untuk (1) perlindungan dan pengamanan hutan, (2) pengembangan teknologi rehabilitasi hutan dan lahan, (3) pencegahan dan penanggulangan kebakaran hutan, (4) pengembangan perbenihan, (4) penelitian dan pengembangan, (5) pendidikan dan pelatihan, (6) penyuluhan dan pemberdayaan masyarakat setempat dalam kegiatan reboisasi hutan, pembinaan, dan (7) pengawasan dan pengendalian.

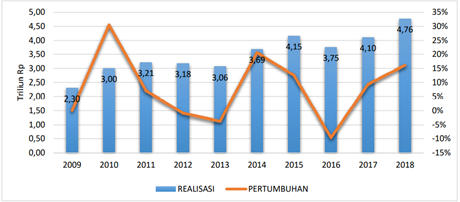

Namun pada kenyataannya, dana reboisasi dialokasikan bukan hanya untuk membiayai kegiatan RHL, tetapi juga untuk melaksanakan kegiatan-kegiatan non-RHL. Selain itu, dana PNBP yang diperoleh pun tidak digunakan untuk aktivitas yang berkaitan dengan pelestarian fungsi hutan, melainkan digunakan untuk operasional satuan kerja yang ditunjuk untuk melakukan pemungutan PNBP (Santoso & Nugroho, 2009). Terlepas dari pengalokasiannya yang kurang tepat sasaran, pertumbuhan realisasi PNBP kehutanan pun masih tergolong sangat fluktuatif.

Dapat dilihat, realisasi penerimaan PNBP Kehutanan dalam sepuluh tahun terakhir masih di bawah 5 triliun rupiah (Panjaitan et al., 2019). Di sisi lain, data statistik kehutanan KLHK menunjukkan bahwa produksi kayu yang tercatat selama 2003 sampai dengan 2014 hanya sebesar 143,7 juta m3. Padahal, berdasarkan perhitungan menggunakan metode estimasi rendah, produksi kayu yang sebenarnya ditebang menunjukkan angka sebesar 630,1 juta m3 sehingga dapat dikatakan KLHK hanya mencatat kurang dari 25 persen volume kayu yang sebenarnya ditebang selama kurun 12 tahun ini (Direktorat Penelitian dan Pengembangan, 2015). Metode estimasi rendah dihitung berdasarkan estimasi kuantitif kayu yang ditebang dari sistem tebang pilih intensitas tinggi (HPH) dan intensitas rendah (encroachment logging), serta pembukaan lahan hutan untuk tujuan komersial.

Instrumen lain yang diterapkan pada sektor kehutanan adalah Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan dan Pertambangan (PBB-P3). Menurut (Karim & Ariastita, 2016), peran PBB esensial dalam pengendalian lahan dan dapat berfungsi sebagai disinsentif terhadap alih fungsi lahan. Akan tetapi, penerimaan PBB-P3 di Indonesia selama ini belum memiliki pengalokasian khusus untuk pelaksanaan reforestasi area hutan selain digunakan untuk mandatory spending atau pengeluaran negara yang sudah diatur oleh undang-undang untuk keperluan belanja infrastruktur daerah terkait pelayanan publik (Direktorat Jenderal Perimbangan Keuangan, 2020). Hal tersebut menunjukkan bahwa fokus pemerintah belum kepada pelaksanaan reforestasi meskipun penerimaan PBB-P3 berpotensi dapat meningkatkan angka reforestasi di Indonesia.

Earmarking Pajak Sektor Kehutanan di Indonesia

Dalam rangka mewujudkan manajemen hutan yang berkelanjutan, Indonesia memang sudah memiliki instrumen fiskal untuk memungut pajak atas bumi dan bangunan bagi seseorang atau badan yang memiliki hak untuk memperoleh manfaat dari bumi dan bangunan tersebut yang digunakan atau berada di kawasan kegiatan usaha perhutanan, atau disebut juga PBB-P3 (Sri & Suryo, 2003). Sejak disahkannya Undang-Undang Pajak Daerah dan Retribusi Daerah (PDRD) pada tahun 2009 lalu, pemungutan dan pengelolaan PBB yang sebelumnya menjadi wewenang penuh pemerintah pusat menjadi terbagi dua, yaitu PBB sektor Perkebunan, Perhutanan, dan Pertambangan (PBB-P3) oleh pemerintah pusat dan PBB sektor Perdesaan dan Perkotaan (PBB-P2) oleh pemerintah daerah. Dasar hukum untuk pengenaan PBB sektor perhutanan juga sudah ditetapkan, yaitu Peraturan Direktur Jenderal Pajak Nomor PER-42/Pj/2015 tentang Tata Cara Pengenaan Pajak Bumi dan Bangunan Sektor Perhutanan.

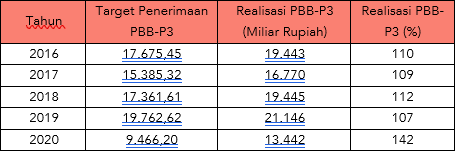

Berdasarkan tabel realisasi Anggaran Pendapatan dan Belanja Negara (APBN) diatas, penerimaan dari pemungutan PBB-P3 selama 5 tahun terakhir cenderung fluktuatif dan melebihi target. Bahkan pada tahun 2019, penerimaan dari PBB-P3 menembus angka 21 triliun rupiah. Akan tetapi, data dari Kementerian Lingkungan Hidup dan Kehutanan (KLHK) menunjukkan bahwa angka reforestasi di Indonesia masih kurang signifikan. Di sisi lain, realisasi alokasi anggaran kepada Direktorat Jenderal Planologi Kehutanan dan Tata Lingkungan (PKTL) yang berupaya dalam peningkatan tutupan hutan dan lahan pada tahun 2018 dan 2019 mengalami penurunan hingga sekitar 160 juta rupiah (Biro Perencanaan Kementerian Lingkungan Hidup dan Kehutanan, 2019, 2020). Hal tersebut tentunya menjadi salah satu alasan mengapa angka reforestasi pada tahun 2019 menurun menjadi sebesar 3,1 ribu hektar dibanding tahun sebelumnya yang mencapai 53,9 ribu hektar (Kementerian Lingkungan Hidup dan Kehutanan, 2020).

Dana Bagi Hasil (DBH) dari penerimaan PBB-P3 yang dialokasikan kepada daerah pun ditujukan untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi dan untuk memperbaiki keseimbangan vertikal pendanaan antara pusat dan daerah. Oleh karena itu, penerimaan yang bersumber dari PBB-P3 tidak dialokasikan khusus untuk pelaksanaan reforestasi (Direktorat Jenderal Perimbangan Keuangan, 2020). Ditambah lagi, penggunaan DBH pajak bersifat blockgrant (penggunaan dana yang diserahkan kepada daerah sesuai dengan kebutuhan daerah) mengakibatkan pengalokasian DBH-nya tidak serta merta dikhususkan untuk pelaksanaan reforestasi dan rehabilitasi lahan hutan meskipun pengalokasian DBH PBB-P3 di daerah dengan deforestasi yang tinggi sebenarnya sudah disesuaikan dengan memperhatikan potensi daerah penghasil deforestasi tersebut (Kementerian Keuangan, 2017).

Misalnya Provinsi Riau, dengan total deforestasi netto yang mencapai 142 ribu hektar mendapatkan alokasi DBH PBB-P3 sebesar 741,9 juta rupiah. Di sisi lain, Provinsi Banten yang memiliki total deforestasi netto sebesar 83 hektar, hanya mendapat alokasi DBH PBB-P3 sebesar 10,7 juta rupiah (BPS, 2020; Direktorat Jenderal Perimbangan Keuangan, 2019). Nyatanya, pengelolaan rehabilitasi hutan melalui kegiatan reforestasi di Kabupaten Indragiri Hulu (kabupaten di Provinsi Riau) masih tergolong dalam skala kecil. Total kegiatan rehabilitasi hutannya pada tahun 2011 sampai dengan 2015 hanya menyentuh angka 1.190 hektar. Salah satu penyebabnya adalah minimnya anggaran yang dimiliki Dinas Kehutanan untuk melakukan rehabilitasi hutan kritis yang sangat luas (Pertiwi & Marta, 2016). Padahal, berdasarkan rincian alokasi DBH, pengalokasian DBH PBB-P3 yang diperoleh sudah cukup besar dan sesuai dengan potensi sumber daya hutan di Provinsi Riau.

Jika melihat penerapan dan pengalokasian penerimaan pajak hutan di negara lain, Negara Bagian Louisiana di Amerika Serikat mengalokasikan langsung penerimaan pajak hutannya kepada Louisiana Forestry Commission atau Departemen Pertanian dan Kehutanan Louisiana untuk tujuan reforestasi dan penelitian terkait kehutanan (Williams, 1968). Penerimaan yang berasal dari pemungutan pajak atas lahan hutan dan kayu yang diproduksi dari hutan tersebut pun dialokasikan oleh Negara Bagian Louisiana untuk membuat program-program reforestasi. Bahkan, Negara Bagian Louisiana dapat meningkatkan tutupan lahan hutannya hingga sebesar 38 ribu hektar pada tahun 2021 (Louisiana Department of Agriculture and Forestry, 2021). Selain Louisiana, Negara Bagian Missouri juga mengalokasikan penerimaan pajak atas lahan hutan dan kayu yang diproduksi dari hutan tersebut untuk konservasi di sektor kehutanan dan habitat alam liar yang terdampak (Williams, 1968). Sejak tahun 1947, Negara Bagian Missouri mengalokasikan penerimaan tersebut untuk melakukan restorasi hutan dengan menumbuhkan dua juta bibit pohon pinus tiap tahunnya yang ditanamkan di Hutan Nasional Missouri (Missouri Department of Conservation, 2021).

Berkaca dari penerapan pajak hutan di dua negara tersebut, Indonesia juga memiliki kemungkinan untuk dapat meningkatkan angka tutupan lahan hutannya dengan menggunakan penerimaan PBB-P3. Penerapan pajak yang mengalokasikan penerimaan PBB-P3 atau pajak properti hutannya untuk tujuan reforestasi disebut juga dengan konsep earmarked tax, yaitu pengalokasian dana pajak yang digunakan untuk membiayai kegiatan-kegiatan yang berkaitan dengan pajak yang dipungut (Masihor & Pontoh, 2015). Menurut Almaghfi et al. (2016), konsep earmarked tax tepat untuk dilaksanakan di Indonesia dalam rangka meningkatkan kepercayaan masyarakat terhadap pihak pemerintah yang mengelola hasil pajak. Ditambah lagi, data KLHK menujukkan bahwa angka reforestasi hutan di Indonesia masih tergolong kecil meskipun penerimaan dari PBB-P3 cenderung melebihi target. Padahal, pengenaan pajak pada pemanfaatan sumber daya alam semestinya tidak hanya menjadi tujuan penerimaan saja, melainkan juga perlu menghadirkan manfaat berupa perbaikan kualitas lingkungan dari sumber daya tersebut (Ramda, 2021).

Penggunaan mekanisme earmarking berpotensi untuk mengalokasikan penerimaan pajaknya lebih efisien dibanding sistem dana bagi hasil PBB-P3 saat ini, yaitu melalui transfer ke daerah yang bersifat blockgrant. Hal tersebut disebabkan oleh konsep earmarked tax yang dapat mendorong efisiensi pengalokasian penerimaan dari pemanfaatan sumber dayanya, seperti penggunaan penerimaan yang berasal dari sektor kehutanan dapat lebih efisien jika dialokasikan untuk sektor kehutanan pula (Smith, 1975; Surbakti, 2011). Selain itu, konsep earmarked tax juga dapat memberikan kepastian atau jaminan terkait ketersediaan sumber pendanaan yang stabil untuk dialokasikan sesuai dengan kebutuhan dan tujuan awal (Michael, 2015).

Disisi lain, terdapat unsur-unsur yang perlu dipersiapkan dan diperhatikan sebelum menerapkan konsep earmarked tax terhadap penerimaan PBB-P3 di Indonesia, seperti persentase besaran earmark penerimaannya kepada sektor kehutanan (Qawi et al., 2016). Hal tersebut ditujukan supaya pengalokasian penerimaannya tidak berujung pada kesalahan atau ketidakefisienan anggaran. Selain itu, diperlukan juga evaluasi dan pengawasan terhadap penerapan mekanisme sistem earmarking di Indonesia supaya penerimaan PBB-P3 yang dialokasikan tidak disalahgunakan untuk mendanai pengeluaran-pengeluaran lain di luar sektor kehutanan (Pusat Kebijakan Anggaran Pendapatan dan Belanja Negara, 2013).

Kesimpulan

Deforestasi dan degradasi lahan yang menyebabkan kerusakan hutan dapat memicu dampak lingkungan yang sangat serius di tingkat nasional ataupun internasional. Oleh karena itu, diperlukan pengalokasian sumber pendanaan untuk melaksanakan reforestasi guna meningkatkan tutupan hutannya. Namun, instrumen dan kebijakan yang diterapkan di sektor kehutanan saat ini belum dapat menaikkan angka reforestasi dengan signifikan. Mekanisme pengalokasian dengan sistem earmarking dinilai dapat menjamin ketersediaan sumber pendanaan untuk pengalokasian yang spesifik, dalam hal ini untuk pelaksanaan reforestasi. Meskipun demikian, terdapat beberapa hal yang perlu diperhatikan supaya penerapan sistem earmarking terhadap penerimaan PBB-P3 tidak menjurus pada kesalahan penganggaran.

Kayla Aurelianisa (Associate of Research and Literature KOSTAF 2021)

Referensi

Almaghfi, L. B., Hidayat, K., & Mayowan, Y. (2016). Studi Pemikiran Penerapan Tax Earmarking Pada Bea Perolehan Hak Atas Tanah Dan Bangunan Di Kota Malang. Jurnal Perpajakan, 9(1), 1–9.

Ardianti, D. M., Novalia, T., Hidayah, F., & Ronalia, P. (2017). Sistem Terintegrasi Neraca Lingkungan dan Ekonomi Indonesia 2012–2016 (D. M. Ardianti & F. Hidayah (eds.)). Badan Pusat Statistik.

Arif, A. (2016). ANALISIS YURIDIS PENGRUSAKAN HUTAN (DEFORESTASI) DAN DEGRADASI HUTAN TERHADAP LINGKUNGAN. Jurisprudentie, 3(1), 33–41. https://doi.org/https://doi.org/10.24252/jurisprudentie.v3i1.3622

Bappenas. (2019). Roadmap of SDGs Indonesia: A Highlight. https://www.unicef.org/indonesia/sites/unicef.org.indonesia/files/2019-07/ROADMAP OF SDGs INDONESIA_final draft.pdf

Biermann, F. (2021). The future of ‘environmental’ policy in the Anthropocene: time for a paradigm shift. Environmental Politics, 30(1–2), 61–80. https://doi.org/10.1080/09644016.2020.1846958

Biro Perencanaan Kementerian Lingkungan Hidup dan Kehutanan. (2019). Laporan Kinerja Kementerian Lingkungan Hidup dan Kehutanan 2018. https://www.menlhk.go.id/site/single_post/4191/laporan-kinerja-kementerian-lingkungan-hidup-dan-kehutanan-2018

Biro Perencanaan Kementerian Lingkungan Hidup dan Kehutanan. (2020). Laporan Kinerja Kementerian Lingkungan Hidup dan Kehutanan 2019.

BPS. (2019). Rekapitulasi Luas Penutupan Lahan Hutan dan Non Hutan Menurut Provinsi Tahun 2014–2019. https://www.bps.go.id/statictable/2020/07/13/2110/rekapitulasi-luas-penutupan-lahan-hutan-dan-non-hutan-menurut-provinsi-tahun-2014-2019-ribu-ha-.html

BPS. (2020a). Angka Deforestasi Netto Indonesia Di Dalam Dan Di Luar Kawasan Hutan Tahun 2013–2019. https://www.bps.go.id/statictable/2019/11/25/2081/angka-deforestasi-netto-indonesia-di-dalam-dan-di-luar-kawasan-hutan-tahun-2013-2018-ha-th-.html

BPS. (2020b). Jumlah Penduduk Hasil Proyeksi Menurut Provinsi dan Jenis Kelamin. https://www.bps.go.id/indicator/12/1886/1/jumlah-penduduk-hasil-proyeksi-menurut-provinsi-dan-jenis-kelamin.html

Butler, R. A. (2020, June). Berapa Banyak Hutan Dunia yang Telah Menghilang dalam Satu Dekade ini? Mongabay. https://www.mongabay.co.id/2020/06/13/berapa-banyak-hutan-dunia-yang-telah-menghilang-dalam-satu-dekade-ini/

Climate Investment Funds. (2021). Designing Fiscal Instruments for Sustainable Forests (forthcoming). https://www.climateinvestmentfunds.org/sites/cif_enc/files/knowledge-documents/01_environmental_taxation_and_sustainable_forest_management_web_cra.pdf

Damarraya, A., Ratnasari, M., & Rhama, D. F. P. (2019). Deforestasi Indonesia Tahun 2017–2018. In The Ecumenical Review (Vol. 64, Issue 2).

Direktorat Jenderal Konservasi Sumber Daya Alam dan Ekosistem. (2019). Paru-paru Dunia Ada di Gunung Ciremai. http://ksdae.menlhk.go.id/info/5327/paru-paru-dunia-ada-di-gunung-ciremai.html

Direktorat Jenderal Pajak. (2019). Laporan Kinerja Direktorat Jenderal Pajak. https://www.pajak.go.id/id/laporan-kinerja-tahun-2018

Direktorat Jenderal Perimbangan Keuangan. (2019). RINCIAN ALOKASI DANA BAGI HASIL PROVINSI/KABUPATEN /KOTA DALAM APBN T.A. 2019. http://www.djpk.kemenkeu.go.id/wp-content/uploads/2018/10/DBH.pdf

Direktorat Jenderal Perimbangan Keuangan. (2020). KEBIJAKAN DANA BAGI HASIL TAHUN ANGGARAN 2020–2021. Sosialisasi Kebijakan DTU TA 2021. http://www.djpk.kemenkeu.go.id/wp-content/uploads/2021/01/Kebijakan-Dana-Bagi-Hasil-2021.pdf

Direktorat Penelitian dan Pengembangan. (2015). Kajian Sistem Pengelolaan Penerimaan Negara Bukan Pajak (PNBP) Sektor Kehutanan. https://acch.kpk.go.id/images/tema/litbang/pengkajian/pdf/Laporan-PNBP-Kehutanan-KPK-report-web.pdf

Djaenudin, D., Oktaviani, R., Hartoyo, S., & Dwiprabowo, H. (2018). Analisis Peluang Keberhasilan Penurunan Laju Deforestasi: Pendekatan Teori Transisi Hutan. Jurnal Penelitian Sosial Dan Ekonomi Kehutanan, 15(1), 15–29. https://doi.org/10.20886/jpsek.2018.15.1.15-29

Fahmi, Purwoko, A., & Sumardi, D. (2015). Interaksi dan Pemanfaatan Hasil Hutan oleh Masyarakat Sekitar Taman Nasional Gunung Leuser. 4(3). https://jurnal.usu.ac.id/index.php/PFSJ/article/view/13174

FWI, & GFW. (2001). Keadaan Hutan Indonesia.

Karim, I., & Ariastita, P. G. (2016). Penentuan Nilai Insentif dan Disinsentif Pada Pajak Bumi dan Bangunan Sebagai Instrumen Pengendalian Alih Fungsi Lahan Pertanian di Sidoarjo. Jurnal Sains Dan Seni ITS, 5(2), 417–421. https://media.neliti.com/media/publications/134326-ID-penentuan-nilai-insentif-dan-disinsentif.pdf

Kementerian Keuangan. (2017). Dana Bagi Hasil (DBH) Pajak. http://www.djpk.kemenkeu.go.id/?p=5732

Kementerian Keuangan. (2021a). Bagaimana Kebijakan dalam Penggunaan DBH Dana Reboisasi. http://www.djpk.kemenkeu.go.id/?ufaq=bagaimana-kebijakan-dalam-penggunaan-dbh-dana-reboisasi-dbh-dr

Kementerian Keuangan. (2021b). Informasi APBN Kita.

Kementerian Lingkungan Hidup dan Kehutanan. (2020). Hutan Dan Deforestasi Indonesia Tahun 2019. http://ppid.menlhk.go.id/siaran_pers/browse/2435

Lindeneg, K. (1992). INSTRUMENTS IN ENVIRONMENTAL POLICY DIFFERENT APPROACHES. Waste Management & Research, 10(3), 281–287. https://doi.org/https://doi.org/10.1016/0734-242X(92)90105-T

Louisiana Department of Agriculture and Forestry. (2021). FOREST PRODUCTIVITY PROGRAM. https://www.ldaf.state.la.us/forestry/management/forest-productivity-program/

Masihor, A. S., & Pontoh, W. (2015). Penerapan Kebijakan Earmarking Tax Pada Pemungutan Pajak Kendaraan Bermotor Terhadap Pembangunan Dan Pemeliharaan Jalan Di Provinsi Sulawesi Utara. Journal Accountability, 4(2), 60–71. https://media.neliti.com/media/publications/26254-ID-penerapan-kebijakan-earmarking-tax-pada-pemungutan-pajak-kendaraan-bermotor-terh.pdf

Michael, J. (2015). Earmarking State Tax Revenues. https://www.house.leg.state.mn.us/hrd/pubs/earmarking.pdf

Missouri Department of Conservation. (2021). About Missouri’s State Forest Nursery. https://mdc.mo.gov/trees-plants/tree-seedlings/about-missouris-state-forest-nursery

OECD. (2007). MARKET-BASED INSTRUMENTS. https://stats.oecd.org/glossary/detail.asp?ID=7214

OECD. (2017). Environmental Fiscal Reform (Issue June). https://doi.org/10.1787/9789264193833-5-en

Oktapianus, J. (2018). PERAN SERTA MASYARAKAT DALAM PENCEGAHAN DAN PEMBERANTASAN PERUSAKAN PADA HUTAN LINDUNG BUKIT BETABUH DI KABUPATEN KUANTAN SINGINGI BERDASARKAN UNDANG-UNDANG NO 18 TAHUN 2013 TENTANG PENCEGAHAN DAN PERMBERANTASAN PERUSAKAN HUTAN [Universitas Islam Negeri Sultan Syarif Kasim Riau]. http://repository.uin-suska.ac.id/15982/

Pamulardi, B. (1999). Hukum Kehutanan & Pembangunan Bidang Kehutanan. PT Raja Grafindo Persada.

Panjaitan, J. Y., Mujiburrahman, & Effendi, S. A. (2019). Perkembangan Realisasi Penerimaan Negara Bukan Pajak Sumber Daya Alam (PNBP SDA) (Vol. 53, Issue 9).

Pertiwi, R. S., & Marta, A. (2016). Rehabilitasi Hutan di Kecamatan Peranap oleh Dinas Kehutanan Kabupaten Indragiri Hulu Tahun 2014–2015. Jurnal Online Mahasiswa Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Riau, 3(2). https://www.neliti.com/publications/205785/rehabilitasi-hutan-di-kecamatan-peranap-oleh-dinas-kehutanan-kabupaten-indragiri

Pusat Kebijakan Anggaran Pendapatan dan Belanja Negara. (2013). Kajian Kelayakan Penerapan Earmarking Tax di Indonesia. Badan Kebijakan Fiskal. https://fiskal.kemenkeu.go.id/kajian/2013/10/28/104645787550783-kajian-kelayakan-penerapan-earmarking-tax-di-indonesia

Qawi, M. R., Purnamasari, U. L., & Baroroh, A. Z. (2016). Menggagas Rekomendasi Regulasi Nasional Mekanisme Pembagian Manfaat Sektor Kehutanan. In Catatan Kebijakan (Issue 09). https://media.neliti.com/media/publications/766-ID-menggagas-rekomendasi-regulasi-nasional-mekanisme-pembagian-manfaat-sektor-kehut.pdf

Rademaekers, K., Laan, J. van der, Smith, M., Breugel, C. van, & Pollitt, H. (2011). The role of market-based instruments in achieving a resource efficient economy. http://ec.europa.eu/environment/enveco/taxation/pdf/role_marketbased.pdf

Ramda, E. (2021). “Earmarking” dalam RUU Keuangan Pusat-Daerah. Detiknews. https://news.detik.com/kolom/d-5531823/earmarking-dalam-ruu-keuangan-pusat-daerah

Rosdiana, H., & Irianto, E. S. (2013). Pengantar Ilmu Pajak: Kebijakan dan Implementasi di Indonesia (2nd ed.). Rajawali Pers.

Santoso, W. Y., & Nugroho, A. D. (2009). Pemanfaatan Penerimaan Negara Bukan Pajak di Bidang Kehutanan dalam Melestarikan Fungsi Lingkungan. Mimbar Hukum, 21(3), 554–574. https://doi.org/10.20303/jmh.v21i3.319

Siswoko, B. (2008). Pembangunan, Deforestasi dan Perubahan Iklim. Jurnal Manajemen Hutan Tropika, 14(2), 89–96.

SMITH, R. S. (1975). Financing Cities in Developing Countries. In INTERNATIONAL MONETARY FUND STAFF PAPERS.

Sri, V., & Suryo, A. (2003). Perpajakan Indonesia. UPP AMP YKPN.

Surbakti, C. C. (2011). Peramalan Sumber-Sumber Earmarking Penerimaan Daerah. Journal of Regional and City Planning, 22(3), 211. https://doi.org/10.5614/jpwk.2011.22.3.3

Wahyuni, H., & Suranto, S. (2021). Dampak Deforestasi Hutan Skala Besar terhadap Pemanasan Global di Indonesia. Jurnal Ilmiah Ilmu Pemerintahan, 6(1), 148–162. https://doi.org/10.14710/jiip.v6i1.10083

Weisse, M., & Goldman, L. (2020). Kawasan Tropis Kehilangan Hutan Hujan Primer Seluas Lapangan Sepak Bola Setiap 6 Detik pada 2019. WRI Indonesia. https://wri-indonesia.org/id/blog/data-kehilangan-tutupan-hutan-deforestasi-global-forest-watch-2019

Williams, E. T. (1968). State Forest Tax Law Digest, 1967. U.S Government Printing Office. https://books.google.co.id/books?hl=id&lr=&id=Wh0uAAAAYAAJ&oi=fnd&pg=PA2&dq=%22forest+tax%22+AND+%22effective%22+AND+%22successful%22&ots=XxCB2yV6Qy&sig=eC7xbKWwRXk8LJnMCbnpJARCx30&redir_esc=y#v=onepage&q&f=false

Yalibanda, Y. (2001). THE FOREST REVENUE SYSTEM AND GOVERNMENT EXPENDITURE ON FORESTRY IN CENTRAL AFRICAN REPUBLIC. http://www.fao.org/3/ae211e/ae211e00.htm#TopOfPage